Anleihemärkte

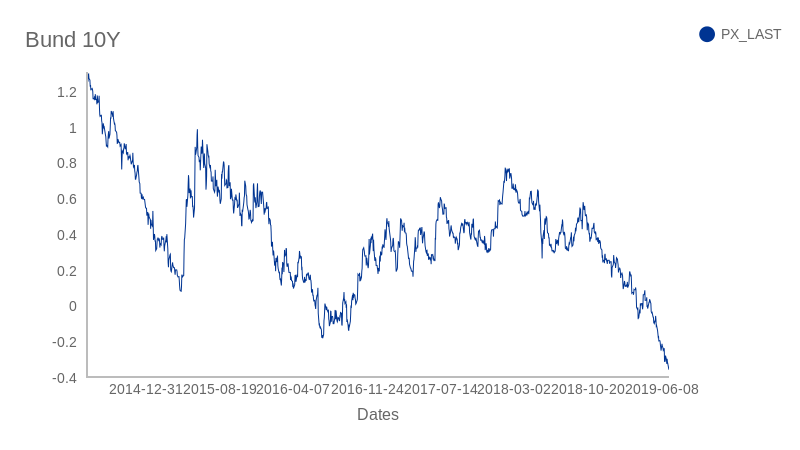

Das außergewöhnlichste Ereignis dieses ersten Halbjahres war der wiederholte Rückgang der Zinssätze. Zudem waren die starke Erholung der Aktienmärkte nach einem sehr schlechten Ende des Jahres 2018 und die sehr starke Performance der Rentenmärkte auch ausgesprochen unerwartet. Es schien als könnten die Zinssätze nicht weiter sinken und doch fielen sie erneut weltweit.

Der belgische Staat konnte sich demzufolge so billig finanzieren, wie noch nie. Kürzlich gab er eine Anleihe mit einer Laufzeit von 10 Jahren (2029) und einem Zinssatz von lediglich circa 0.13% heraus. Die Rendite, die sie in den nächsten 10 Jahren erwarten können, beträgt zwar nur circa 0,13%, nichtdestotrotz war die Nachfrage für diese Anleihe außergewöhnlich hoch.

Es besteht kein Zweifel, dass wir uns momentan in einer Ausnahmesituation befinden. Demnach ist es wichtig, dass man sich eine klare und präzise Ausschicht über die absehbare Zukunft verleiht. Vor allem sollte man sich bewusst sein, dass manche Staaten hoch verschuldet sind. Es gibt zwei Szenarien die für ein Land mit hohen Staatsschulden verheerend sind: hohe Zinssätze und Deflation. Hohe Zinssätze erschweren es einem Staat seine Zinskosten zu decken ohne dabei eine Lücke im Haushalt zu riskieren. Dies führt wiederum dazu, dass das Vertrauen der Anleger schwindet. Bei einer Deflation hingegen besteht das Risiko, dass das (nominale und sogar reale) Wirtschaftswachstum zurückgehen könnte. Daraufhin verschieben Privatpersonen, Unternehmen und Regierungen vorwiegend Ausgaben und Investitionen auf einen späteren Zeitraum. Dies führt zu weniger Steuereinahmen und der Schuldenberg wächst immer weiter.

Indessen, scheinen sich die Zentralbanken über die aktuelle Situation sehr wohl bewusst zu sein. In den Vereinigten Staaten hat die FED eingesehen, dass sie ihre Vorgehensweise ändern muss. Auch wenn die amerikanische Wirtschaft zurzeit auf Hochtouren läuft und die Inflation in den letzten Jahren stabil bei rund 2 % lag. Die Situation in den Vereinigten Staaten ist natürlich grundlegend anders als in Europa. In den Vereinigten Staaten liegen die Zinssätze immerhin rund 2 %. Die Zinssätze in Europa sind dagegen fast überall negativ. Es geht der europäischen Wirtschaft auch weniger gut als dem Rest der Welt. Außerdem ist die Inflation, Mario Draghis größte Sorge, erneut auf circa 1 % gefallen. In erster Linie, müssen sich alle in Europa jetzt mit vollem Einsatz darum bemühen, eine Deflation und eine noch schwächere Wirtschaft auf alle Fälle zu vermeiden. Unterdessen hat die EZB erneut angedeutet, dass die Zinsen in Europa noch sehr lange sehr niedrig bleiben werden. Es bleibt allerdings zweifelhaft, ob dies tatsächlich zu höherem Wachstum und höherer Inflation in Europa führen kann. Negative Zinssätze können schließlich auch sehr schlechte Auswirkungen auf Europas Wirtschaft haben.

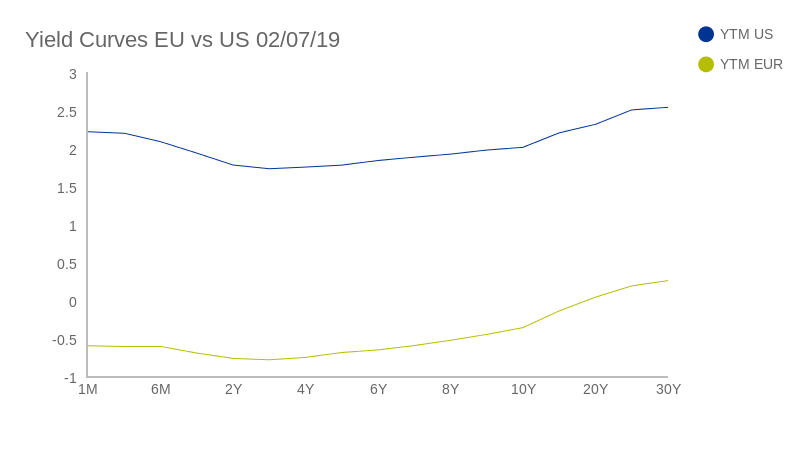

Diese negativen Auswirkungen werden wir bestimmt noch in den kommenden Jahren zu spüren bekommen. Schließlich werden die Renditen vieler Investitionen in den kommenden Jahren vorwiegend niedrig sein. Dies bezieht sich zum Beispiel auf europäische Staatsanleihen und auf Immobilien, bei denen in den letzten Jahren Preiserhöhungen zu einem deutlichen Rückgang der Mietrenditen geführt haben. In Belgien beispielsweise, erhalten Sie circa 0,11% auf dem Sparkonto (gesetzliche Vorschrift).

Da der Zinssatz eigentlich bei -0,50 % liegt, muss die Differenz von den Banken bezahlt werden. Schließlich müssen diese Ihre Spareinlagen in Anleihen mit negativen Zinsätzen anlegen.

Aktienmärkte

Deshalb wird das Thema „Aktienanlagen“ wieder äußerst interessant. Aktuell zahlen sie das 16-fache des Cashflows der Aktien, in welche wir investieren. Nimmt man den Kehrwert (1/16), kommt man auf eine Rendite von ungefähr 6%. Die Hälfte wird in Form einer Dividende von rund 3% ausbezahlt. Grundsätzlich, wird demzufolge die andere Hälfte ins Unternehmen um weiteren Wachstum anzukurbeln. Diese circa 6% stehen jedoch im vollen Kontrast zum aktuellen Zinssatz von 0%. Die Differenz zwischen diesen Beträgen, auch Risikoprämie genannt, war selten so hoch und dies spielt eindeutig in die Karten des Aktieninvestors.

Unsere Strategie

Jetzt stellt sich die Frage: wie passen wir unsere Anlagepolitik bestmöglich den aktuellen Umständen an?

Was die Festverzinslichen Anlagen betrifft, waren zwei Entscheidungen maßgebend. Erstens, hatten wir die Laufzeit unserer Anleihen in dem letzten Jahr deutlich erhöht. Der anschließende Zinsrückgang hat daher auch zu sehr guten Renditen in unseren Anleiheportfolios geführt. Kürzlich haben wir die Laufzeiten unserer Anleihen auf einen Durchschnitt von 5 Jahren reduziert. Zweitens haben wir vermehrt in US-Dollar-Anleihen angelegt. Die US-Renditen liegen ungefähr 2,5% über den EUR-Renditen, was wir als sehr erfolgsversprechend ansahen. Daher haben wir fast die Hälfte unserer Anleihen in US-Dollar investiert. Somit fahren wir rund 25 % mehr Zinserträge in den nächsten 10 Jahren ein, was uns zugleich von möglichen Wechselkursschwankungen des US-Dollars gegenüber dem Euro schützt. Somit haben wir ein Anleiheportfolio mit einer Verfallrendite von circa 2 % und über einer Laufzeit von 5 Jahren aufgestellt.

In unserer Aktienanlagepolitik konzentrieren wir uns wie immer auf das, was wir Bottom-up-Ansatz nennen. Unsere Aufmerksamkeit gilt den Unternehmen, die wir analysieren und sehr gut kennen. Mit einem Auge auf Qualität, Cashflows und solide Bilanzen ohne zu viele Schulden. Die Geschichten dieser Unternehmen werden von Millionen Menschen geschrieben, die an der Arbeit sind. Unternehmen, die immer nach vorne schauen und dafür Cashflow generieren müssen. Derzeit also mit einem jährlichen Zinssatz von circa 6 % für den geduldigen Aktienanleger. Die Tatsache, dass sich der Preis für diese Anlagen täglich jede Sekunde ändert, bezeichnen wir als „Liquidität“. Liquidität ist ein zweischneidiges Schwert. Einerseits ist es einfach fantastisch. Denn welche Investition garantiert Ihnen, dass Sie immer auf einen Knopf drücken können und dass Sie einen Tag später den Erlös aus dem Verkauf Ihrer Anlage auf Ihrem Konto haben? Immobilien und Private Equity sicherlich nicht. Ihr Portfolio in Aktien und Anleihen hingegen sehr wohl. Andererseits ist es aber auch eine Herausforderung. Schließlich können sich ständig ändernde Preise oder „Volatilität“ Unruhe bei denjenigen hervorrufen, die sich ständig damit befassen. Dann können Emotionen die Oberhand gewinnen und eine ruhige langfristige Anlagestrategie zunichtemachen.

Abschließend möchte wir Ihnen ein anonymes Zitat nicht vorenthalten, welches eigentlich eine schöne Zusammenfassung von dem ist, Ihnen vorhin dargelegt haben: “Financial markets are a way to direct savings to corporate investments and to rely on the wisdom of the market participants to set a price and make long-term investments liquid.”

Die Geschäftsführung der CapitalatWork Foyer Group SA