Die europäische Niedrigzinspolitik sorgt bei den Sparern seit einigen Jahren für lange Gesichter. Über ihren Ursprung und ihre Konsequenzen.

Werden Sie beim Anblick dieser niedlichen kleinen Sparbüchsen nicht auch ein klein bisschen nostalgisch? Seit mehr als fünf Jahrzenten bereits werden die von Villeroy und Boch eigens für die Sparkasse hergestellten quadratischen Spardosen aus Steingut an Tausende Schulkinder anlässlich des jährlichen Schulsparfestes ausgeteilt. Sie soll den Kindern die Wichtigkeit des Sparens erklären und so wurde uns bereits in sehr jungen Jahren die ausgesprochen wichtige Sparkultur vermittelt, die sich dementsprechend ausgeprägt im Anlageverhalten des typischen Luxemburgers verankert hat.

Seit mehreren Jahren bereits machen die Sparer allerdings zunehmend lange Gesichter: Die auf dem Sparkonto gebunkerte Reserve für schlechte Zeiten bringt seit geraumer Zeit denselben Zinsertrag wie die gesammelten Münzen in der Sparbüchse: nämlich keinen. Je nachdem wie hoch diese Reserve ist, sind die Zinsen sogar negativ. Berücksichtigt man dabei die Inflationsrate – eine unsichtbare, ja: fast abstrakte, aber dennoch sehr reelle Gefahr – so sinkt die Kaufkraft des auf dem Sparkonto geparkten „toten“ Geldes jedes Jahr um rund ein bis zwei Prozent.

Schuld daran sind aber nicht die Banken – wenn sie das von den Sparern anvertraute Geld zurzeit bei der Europäischen Zentralbank „anlegen“, bezahlen sie selbst einen Strafzins von -0.5 Prozent. Sogar wenn die Bank Ihnen für Ihr Erspartes null Prozent „anbietet“, legt sie also drauf. Und wer denkt, dass die Bank damit im Hintergrund ja auch „einfach etwas anderes anfangen kann“, der irrt: Das anvertraute Kapital kann, unter anderem wegen der von „Basel III“ auferlegten Sicherheitsmechanismen, weder integral an Kreditnehmer verteilt noch komplett in Anleihen, gar Aktien angelegt werden. Dahinter verbirgt sich eine sehr verständliche Logik: Jeder Sparer muss jederzeit an sein Geld herankommen können, was bedeutet, dass das kurzfristig geparkte Geld von der Bank nur in sehr begrenztem Rahmen mittel- oder langfristig verplant werden kann.

Diese Basel III Vorschriften haben ihren Ursprung im Jahr 1974 und heute sind wir – wie der Name es verrät – bereits bei der dritten Version dieses Regelwerks.

Jeder neuen Variante ging eine Finanz- oder Banken- krise voraus, wo also die Banken wegen genau dieser unterschiedlichen und schlecht gemischten Risiken in gravierende Schwierigkeiten gerieten; die zurzeit aktuelle Version gründet demnach auf der globalen Bankenkrise im Jahr 2008. Damals musste vielen Banken aus staatlicher Seite unter die Arme gegriffen und vor der Insolvenz gerettet werden. Alleine der Konkurs des amerikanischen Riesen Lehman Brothers zeigt, wie schwerwiegend sich eine Bankenpleite auf den „harmlosen“ Sparer auswirken kann. Je niedriger demnach der von der Bank angebotene Zins für Ihre Einlagen, desto sicherer können Sie sich im Prinzip sein, dass sie diese beruhigenden Kriterien auch anwendet, im Idealfall sogar übertrifft. Einer Bank, die Ihnen für Spareinlagen mehr bietet als der Markt sollten Sie unter Umständen sogar eher kritisch gegenüberstehen!

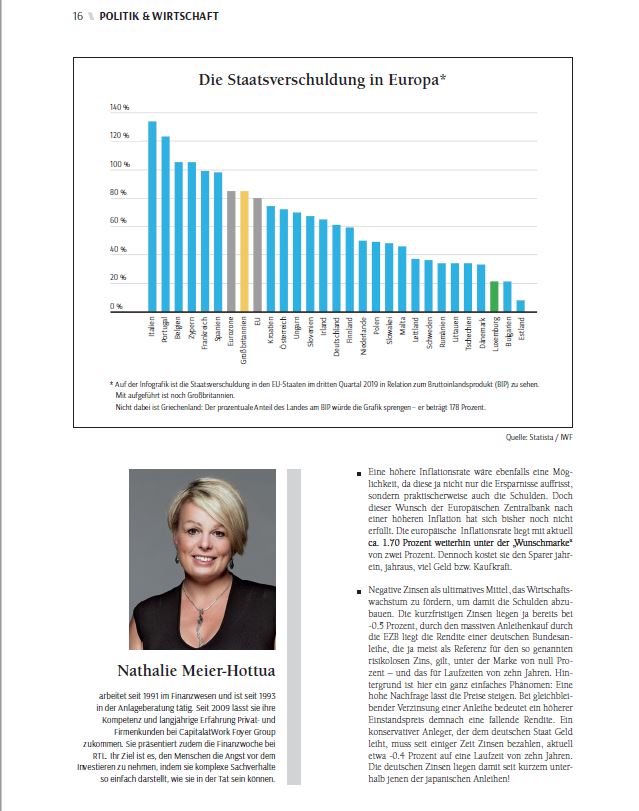

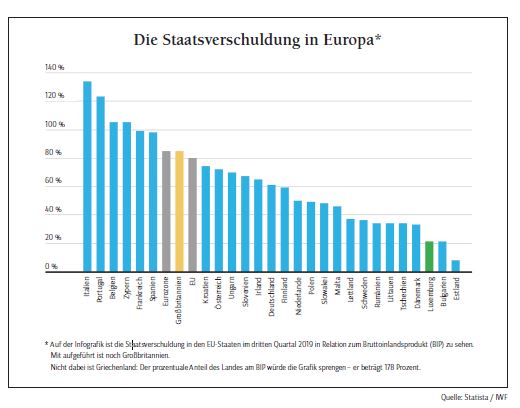

Wieso sind die Zinsen eigentlich so niedrig? Diese Frage lässt sich mit einem einzigen Wort beantworten: Schulden! Durch die letzte große Finanzkrise, die im Jahr 2008 ihren Höhepunkt erlebte, traten in vielen Wirtschaftsländern Schuldenberge ungeahnten Ausmaßes ans Licht. In den Jahren 2007/2008 kollabierte das künstlich aufgebauschte Schuldensystem rund um den amerikanischen Traum des Eigenheims für jeden.

Wieso sind die Zinsen eigentlich so niedrig?

Da vielen Anlegern die Zinsen im Jahr 2008 (ca. 2,5 Prozent im Dezember 2008) bereits zu niedrig erschienen, wurde damals schon händeringend nach mehr Ertrag gesucht und somit auch in Einlagen investiert, die sich am Ende als weitaus spekulativer erwiesen, als das was man allgemein von Aktien behauptet. Auch viele europäische Banken hatten kräftig in diese – wie wir heute wissen – substanzlosen Immobilienanleihen investiert und mussten nun durch staatliche Hilfen vor dem Konkurs gerettet werden.

Als wäre das alles nicht genug gewesen, kam im Jahr 2010 auch noch die griechische Staatschuldenkrise hinzu, die fast zu einer europäischen Finanzkrise geworden wäre, hätte der Europäische Rettungsfonds nicht beherzt eingegriffen.

Erinnern wir kurz an die drastischen Maßnahmen wie sie bei „kleineren Staaten“ wie Griechenland oder Zypern angewandt wurden: den ersteren wurden unter strengen Auflagen Schulden erlassen und im zweit- kleinsten Staat Europas wurden im Jahr 2013 die Sparer sogar enteignet! Dies, weil ihre Banken sehr stark in die nun abgewerteten griechischen Staatsanleihen investiert hatten. So viel zur Frage, ob die Bank im Hintergrund nicht einfach auch „etwas anderes“ mit einer Spareinlage machen kann …

Solche Maßnahmen sind in größeren Ländern undenkbar. Seit mehreren Jahren greift die Europäische Zentralbank (EZB) sehr tief in die Trickkiste, um die exzessiven Schulden abzubauen, ohne dabei die Wirt- schaft zu dämpfen.

- Die Liquiditätsschwemme: Seit Jahren kauft die EZB Schulden auf und spielt damit Geld in die Kassen der Verkäufer. Das umstrittene Programm wurde kürzlich von 60 Milliarden Euro auf 20 Milliarden Euro monatlich reduziert.

- Eine höhere Inflationsrate wäre ebenfalls eine Möglichkeit, da diese ja nicht nur die Ersparnisse auffrisst, sondern praktischerweise auch die Schulden. Doch dieser Wunsch der Europäischen Zentralbank nach einer höheren Inflation hat sich bisher noch nicht erfüllt. Die europäische Inflationsrate liegt mit aktuell ca. 1.70 Prozent weiterhin unter der „Wunschmarke“ von zwei Prozent. Dennoch kostet sie den Sparer jahr- ein, jahraus, viel Geld bzw. Kaufkraft.

- Negative Zinsen als ultimatives Mittel, das Wirtschaftswachstum zu fördern, um damit die Schulden abzubauen. Die kurzfristigen Zinsen liegen ja bereits bei -0.5 Prozent, durch den massiven Anleihenkauf durch die EZB liegt die Rendite einer deutschen Bundesanleihe, die ja meist als Referenz für den so genannten risikolosen Zins, gilt, unter der Marke von null Prozent – und das für Laufzeiten von zehn Jahren. Hintergrund ist hier ein ganz einfaches Phänomen: Eine hohe Nachfrage lässt die Preise steigen. Bei gleichbleibender Verzinsung einer Anleihe bedeutet ein höherer Einstandspreis demnach eine fallende Rendite. Ein konservativer Anleger, der dem deutschen Staat Geld leiht, muss seit einiger Zeit Zinsen bezahlen, aktuell etwa -0.4 Prozent auf eine Laufzeit von zehn Jahren. Die deutschen Zinsen liegen damit seit kurzem unterhalb jenen der japanischen Anleihen!

Angesichts des enormen Schuldenbergs vieler europäischer Länder scheint eine Änderung der aktuellen Zinspolitik undenkbar. Die neue EZB-Chefin Christine Lagarde hat es wesentlich drastischer formuliert: „Wenn ich die Wahl habe zwischen einem Lohn für einen Arbeitslosen und einem (Zins)-Ertrag für einen Rentner, dann fällt die Wahl nicht schwer …“ Natürlich bevorzugt sie den Lohn für den Arbeitnehmer.

Man kann diese für den Sparer so schmerzhafte Realität auch etwas eleganter ausdrücken, zum Beispiel in den Worten von Olivier Blanchard, Wirtschafts-Nobel- preisträger: „So lange das Wirtschaftswachstum höher ist als die durchschnittliche Verschuldung, schmilzt die Staatsverschuldung wie Schnee in der Sonne.“

Wer profitiert von der Niedrigzinspolitik?

Hier ein rezentes Beispiel, um das Prinzip einfach zu erklären: Der Luxusriese LVMH (Louis Vuitton, Moët Hennessy …) hat am 7. Februar eine Anleihe emittiert, um den Einkauf des amerikanischen Edeljuweliers Tiffany zu finanzieren. 9,3 Milliarden Euro wurden LVMH eingesammelt und der durchschnittliche Zins für die- sen Kredit beträgt sage und schreibe 0.05 Prozent! Ja, Sie haben richtig gelesen! Die Nachfrage nach diesen Anleihen war so groß, dass der Zins für die kurzfristige Emission (vier Jahre) bereits negativ ist. Doch auch die langfristige Anleihe von elf Jahren kostet LVMH nur 0.45 Prozent. Eine Sensation! Der Ertrag, den Tiffany bringt, wird die Schulden in der Tat schmelzen lassen wie Eis in der Sonne. Und zwar locker.

Wer profitiert von der Niedrigzinspolitik? Diese Frage ist relativ leicht zu beantworten: Sachwerte. Also: Immobilien, Aktien, aber auch Kunst und andere Wertgegenstände. Gemäß der Devise: Bei Flut steigen alle Schiffe.

Wer nicht möchte, dass sein Erspartes schmilzt wie Schnee in der Sonne, muss „lediglich“ dafür sorgen, dass das Geld arbeitet, so wie die meisten von uns – tagein, tagaus – für unser Einkommen arbeiten. Achten Sie dabei aber streng auf Substanz, Qualität und den Preis. Sorgen Sie dafür, dass die Erträge stets höher sind, als die Zinsen – und dass der so genannte „Cash Flow“ stimmt, also das Geld, das am Ende tatsächlich in der Kasse landet.

Alleine die Dividendenrendite im europäischen Index liegt aktuell bei 3.7 Prozent. Im letzten Jahr wurden hier in Europa 359 Milliarden Euro in Form von Dividenden an ihre Investoren ausgeteilt – das war mehr als der deutsche Staatshaushalt. Und weil die Schulden kaum etwas kosten, bleibt viel übrig für den Eigentümer am meisten zurzeit also für den Aktionär hochqualitativer Unternehmen!

Nathalie Meier-Hottua arbeitet seit 1991 im Finanzwesen und ist seit 1993 in der Anlageberatung tätig. Seit 2009 lässt sie ihre Kompetenz und langjährige Erfahrung Privat- und Firmenkunden bei CapitalatWork Foyer Group zukommen. Sie präsentiert zudem die Finanzwoche bei RTL. Ihr Ziel ist es, den Menschen die Angst vor dem Investieren zu nehmen, indem sie komplexe Sachverhalte so einfach darstellt, wie sie in der Tat sein können.