Luxembourg

Luxembourg  Belgique

Belgique  Pays-Bas

Pays-Bas

Il existe trois grandes sources de performance pour une stratégie d’investissement : l’allocation d’actifs, la gestion active et la sélection de titres. Les résultats à long terme dépendent de l’attention portée à ces trois moteurs et non d’un seul levier isolé.

Chez CapitalatWork, nous ne sommes pas uniquement des stock-pickers « bottom up ». Nous avons pris, à plusieurs reprises, des décisions d’allocation très haut niveau qui ont compté : signaler dès 2020–2021 le caractère exceptionnellement cher des emprunts d’État, ou insister, surtout depuis le Covid, sur le rôle des actions et des obligations indexées pour se protéger contre l’inflation.

En parallèle, nous assumons une gestion véritablement active, que ce soit en actions comme en obligations, et ce positionnement est ajusté en continu : duration, devises, crédit, régions, et bien sûr sélection de titres. L’ensemble s’inscrit dans un cadre d’investissement clair, où les signaux top down nourrissent les choix bottom up et inversement.

Ce qui ne change pas

Les marchés changent, mais certains repères demeurent. Les spreads de crédit et les primes de risque actions restent des thermomètres de la peur et de l’enthousiasme des investisseurs, qui oscillent comme un pendule. Pour les entreprises, la mesure décisive reste le free cash-flow : la capacité à générer du cash, plus que le bénéfice comptable ou l’EBITDA. À long terme, un bilan sain et une génération de cash robuste sont les vrais outils de survie.

Politique monétaire et fiscale

Les banques centrales jouent avant tout un rôle de « prêteur en dernier ressort », gardiens de la confiance dans un système financier très complexe. Les épisodes récents comme le choc du Covid, les interventions rapides sur certaines banques l’ont rappelé, bien au delà des seules hausses ou baisses de taux.

La politique budgétaire, elle, est devenue durablement expansionniste. La logique keynésienne originelle qui est d’accepter le déficit en période de crise mais dégager des excédents en période faste a été largement oubliée. Nous sommes confrontés à des dépenses publiques très lourdes et durables : retraites, santé, énergie, infrastructures, et désormais défense, sans réelle volonté de les stabiliser ou de les réduire. Cela nourrit un environnement où de nombreux prix au supermarché, chez l’artisan, dans le sport semblent « désancrés ».

Marchés obligataires : inflation et crédit

Dans ce contexte, notre forte exposition aux obligations indexées sur l’inflation reste une histoire à la fois macro et de valorisation. Les anticipations d’inflations implicites dans le marchés continuent, selon nous, à sous valoriser l’inflation réalisée, créant une opportunité structurelle, surtout lors de poussées ponctuelles au dessus de 4 % aux États Unis.

Sur le crédit, les spreads restent serrés alors que les bilans d’entreprise sont globalement solides. Nous nous concentrons sur des émetteurs de qualité et des maturités courtes, afin de combiner rendement et maîtrise du risque.

Actions : la croissance des bénéfices comme moteur, la sélectivité comme discipline

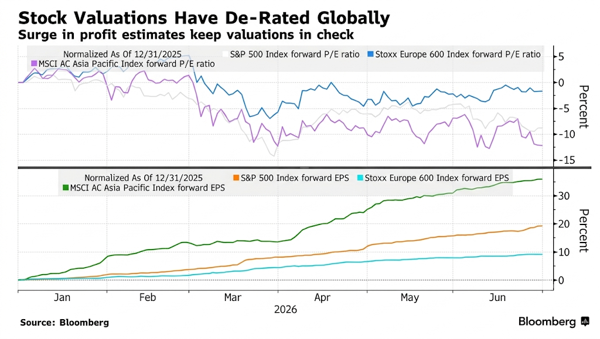

Le moteur de fond de ce bull market demeure la croissance des bénéfices, particulièrement spectaculaire dans les semi conducteurs et l’IA. Les derniers trimestres ont vu cette dynamique s’étendre à d’autres secteurs, ce qui a permis une forme de « dérating » : les multiples se sont normalisés parce que les bénéfices ont rattrapé des valorisations jugées excessives.

Parallèlement, la forte progression des prévisions de bénéfices permet de contenir les niveaux de valorisation.Source : Bloomberg

Ce mouvement est particulièrement visible au sein du « Top 10 » des grandes capitalisations, dont le poids dans le S&P 500 a dépassé 40 % avant de revenir vers 37 %. Plutôt que de suivre passivement cette concentration, nous restons très sélectifs au sein de ce groupe : nous privilégions les entreprises où le profil de croissance, la qualité du bilan et la valorisation nous semblent cohérents, et nous évitons celles où l’enthousiasme du marché nous paraît disproportionné.

L’année 2026 illustre une dispersion croissante entre ces grands noms, l’acronyme « Mag7 » masquant des profils très différents. Nous renforçons progressivement les valeurs où le couple croissance/valorisation nous semble le plus intéressant, en gardant un œil sur la sensibilité au niveau des taux.

Au‑delà des « Mag7 », le concept de « hyperscalers » est devenu plus pertinent : ces plateformes concentrent les grands thèmes cloud, data et IA, et diffusent leur influence à travers l’ensemble des marchés. Un point crucial toutefois : dans ce cycle d’investissements massifs, l’écart entre bénéfices comptables et free cash-flow n’a jamais été aussi large, ce qui rend notre prisme FCF particulièrement indispensable. Il nous permet d’apprécier si, une fois cette phase de dépenses d’investissement intensives derrière nous, ces engagements se traduiront par un retour significatif de cash-flow, ou s’ils resteront surtout une histoire de storytelling alimentée par l’enthousiasme autour de l’IA.

Intelligence artificielle : infrastructures solides, monétisation à vérifier

La question clé n’est plus tellement de savoir si l’IA est une révolution technologique, mais dans quelle mesure elle est déjà une révolution économique. Les signaux venant de l’infrastructure IA suggèrent une demande robuste et donc des cash flows futurs crédibles.

En revanche, nous restons prudents sur la monétisation des grands modèles de langage. La récente baisse de certains indicateurs de dépenses en « tokens » pourrait signaler que la conversion de ces usages en marges durables sera plus difficile que prévu.

Diversification et discipline : notre boussole

Concilier l’envie d’être exposé à des trajectoires de croissance exceptionnelles avec l’exigence de valorisations raisonnables est un exercice d’équilibre permanent. Trop de storytelling expose à des attentes irréalistes et trop de discipline peut mener à ignorer des transformations durables.

Notre réponse reste simple dans son principe : une diversification réelle, par classes d’actifs, secteurs, géographies, profils de cash-flow.

Dans un monde où certains actifs (crypto, or) ne génèrent aucun free cash-flow et peuvent connaître des phases de « réveil brutal », nous privilégions les moteurs de performance tangibles.