Vergeet de volatiliteit op de aandelenmarkten. Vergeet de aandelenkoersen die soms fors schommelen. Het verhaal van het beleggingsjaar 2019 tot op heden is het verdwijnen van de positieve rentevoeten.

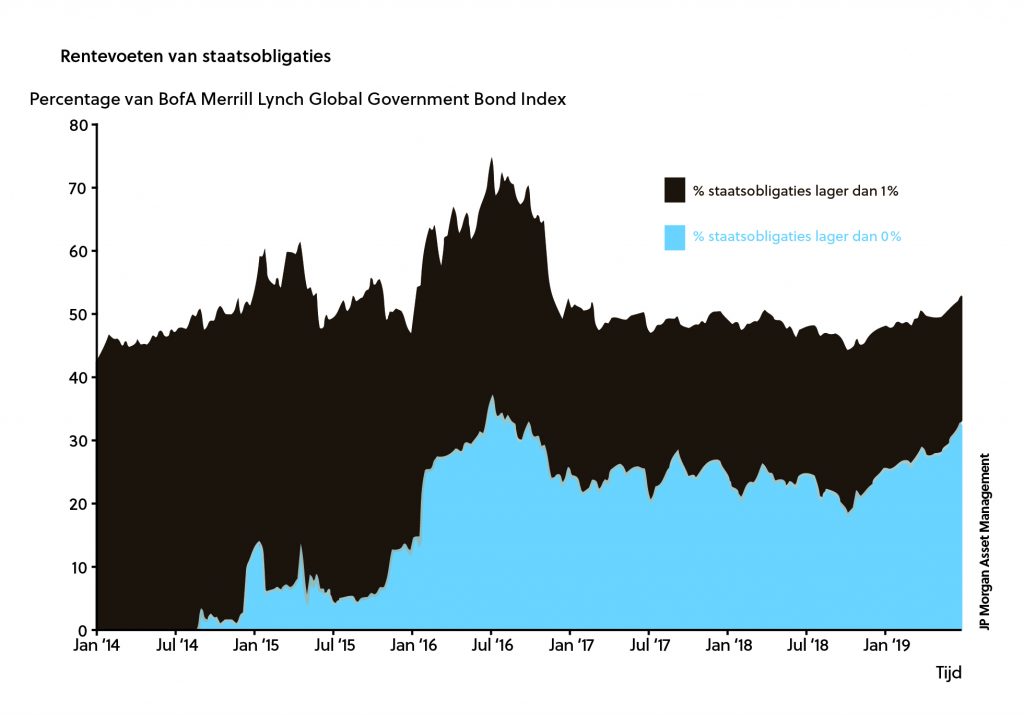

U mag gerust Mario Draghi en Jerome Powell vergelijken met goochelaars die een grote verdwijntruc hebben uitgevoerd. Ze hebben de “positieve rente” doen verdwijnen, zoals u kan zien op de onderstaande grafiek.

Op deze grafiek kan u zien dat 30% van de bestaande staatsobligaties een negatief rendement heeft. En dat de helft van de uitstaande staatsobligaties een rendement heeft dat lager is dan 1%. De meest uitgesproken exponent daarvan is het rendement op een Duitse staatsobligatie met een looptijd van 10 jaar: circa -0.7%. U weet, die rente is het ankerpunt, dé referentie voor alle andere beleggingen in de Eurozone. Het is in de Eurozone, dé rente die het meest het begrip van “risicovrije” rente belichaamt.

Forse daling rentevoeten

Wereldwijd zijn de rentevoeten dit jaar dus fors gedaald. In essentie gedreven door de vrees voor een recessie. En gedreven door de centrale banken die hun rente verlagen, om deze recessie te vermijden. Volgens ons is deze “zekere” recessie evenwel niet gegarandeerd. De Amerikaanse economie blijft sterk presteren. En in China en Europa worden er fiscale pakketten voorbereid in het geval de groeivertraging verder zou verslechteren.

Dit brengt ons terug bij de kernboodschap van deze update, de fors gedaalde rentevoeten. Waar we wel zeker van zijn, wat we elke dag vaststellen, is een zekere “kooppaniek” bij beleggers. Generaties lang zijn beleggers gewoon geweest aan mooie recurrente inkomsten op hun obligaties. Die zijn nu gesmolten als sneeuw voor de zon en dit komt hard aan bij alle beleggers. Die paniek heeft als het ware de dalende trend van de rentevoeten alleen maar versneld.

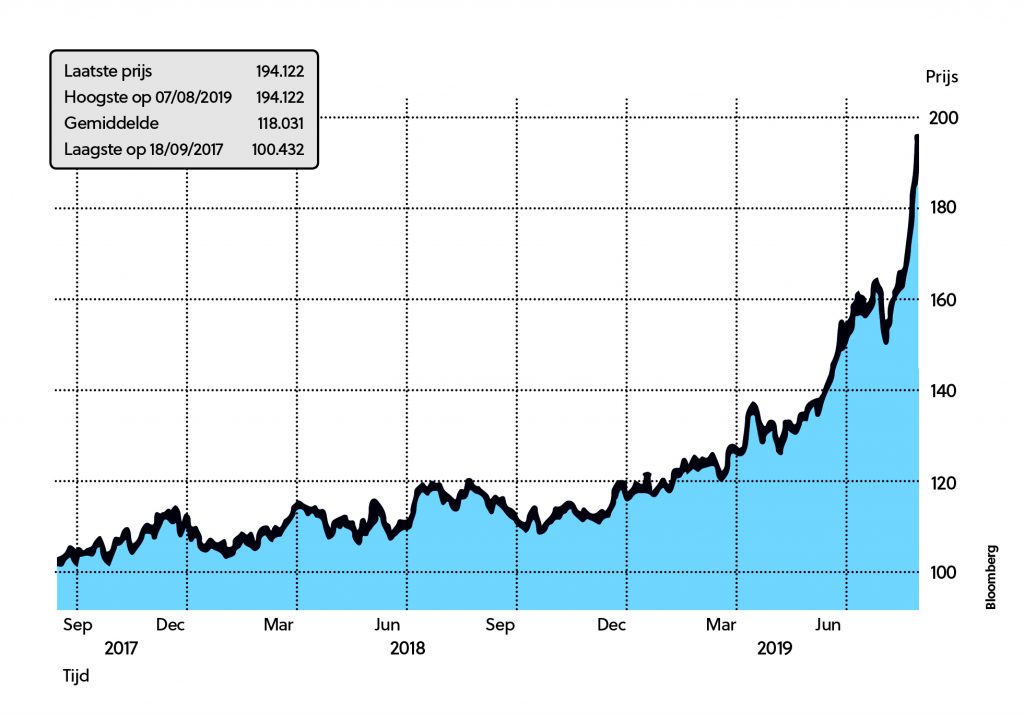

Die lage rentevoeten duwen beleggers naar obligaties (snel nog dat beetje rente vastklikken) en naar alternatieven zoals vastgoed, goud, private equity, etc… Met als gevolg dat de prijzen ook daar fors zijn gestegen, en met als onvermijdelijk spiegelbeeld, lage te verwachten rendementen. Inderdaad, dalende rentevoeten doen de prijzen van alle beleggingen stijgen. Kijkt u maar naar de koers van de onderstaande 100-jarige Oostenrijkse staatsobligatie. Deze is dit jaar, door de dalende rente, met 88% gestegen.

Aandelen zijn waardevol

Daarbij verbleekt de stijging dit jaar met circa 15% van de aandelenmarkten. In de context van vandaag, met rentevoeten die nog heel lang laag zullen blijven, zijn aandelen WAARDEVOL. De rendabiliteit van de bedrijven waar wij in beleggen bedraagt gemiddeld 6%. De helft daarvan, 3%, is zeer zichtbaar onder de vorm van een jaarlijks dividend. Beleggers zouden massaal springen op kwaliteitsvolle obligaties die dergelijke rendementen bieden.

Wie verkoopt in deze wereld waarin rente niet meer bestaat, ooit zijn aandelenportefeuille? Zelfs met de vrees voor een recessie, waar bedrijven zich steeds opnieuw flexibel doorworstelen. Zelfs met een Brexit, waar bedrijven zich ook zullen aan aanpassen. Zelfs met een handelsoorlog, waar bedrijven zich eveneens op voorbereiden en zoals steeds mindere tijden doorkomen. Immers, nog lagere rentes bij een eventuele volgende recessie zullen zeker niet de oplossing zijn voor uw financiële planning. Wat denkt u dat er zou gebeuren als de rente op de cash die wordt aangehouden op rekeningen bij banken, ook negatief wordt. De zoektocht naar rendement zou alleen nog maar intensiever worden. En, aandelen van mooie bedrijven worden alleen maar WAARDEVOLLER.

Vanzelfsprekend dient u hierbij rekening te houden met uw persoonlijke situatie, uw prioritaire doelstellingen en uw beleggingshorizon die uiteindelijk uw risicoprofiel bepalen.

Hoogachtend,

De Directie van CapitalatWork Foyer Group