Het beleggingslandschap is de afgelopen maanden ingrijpend veranderd. De verspreiding van het coronavirus heeft een enorme impact gehad op de economische activiteit over de hele wereld. Dit vereist een buitengewone focus en zorg voor de investeringen die wij hebben gedaan. Onze analisten blijven continu uitgebreid onderzoek doen naar de beleggingen die wij in onze portefeuilles hebben. In deze nieuwsbrief informeren wij u dan ook graag over de laatste ontwikkelingen en over onze investeringsstrategie.

Laten we de trilogie opnieuw onder de loep nemen: de gezondheidsoorlog, de reële economie en de financiële markten.

1) De gezondheidsoorlog

De sanitaire oorlog is verreweg de belangrijkste van deze trilogie, zowel vanuit menselijk als economisch perspectief. Als mensen zich niet veilig voelen, zijn ze geneigd minder te consumeren. Daarom is het consumenten- en producentenvertrouwen de afgelopen maanden fors gedaald. Het mag duidelijk zijn dat de urgentie van een vaccin zeer hoog is. Meer dan 60 farmaceutische bedrijven over de hele wereld doen dagelijks uitgebreid onderzoek naar de ontwikkeling van een vaccin. De meeste wetenschappers verwachten echter ten vroegste in 2021 een goedgekeurd vaccin.

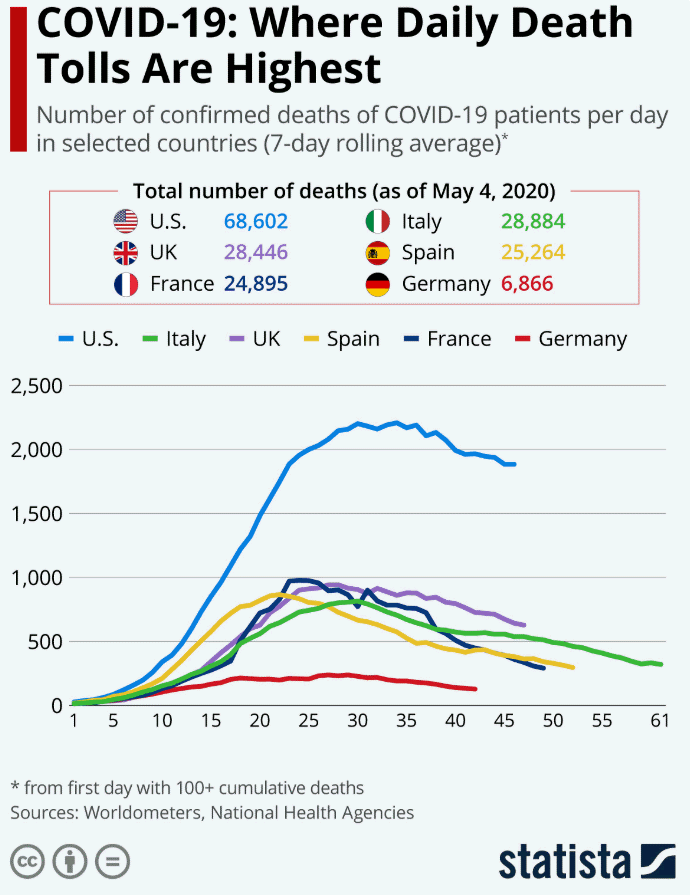

Inmiddels zijn de wereldwijde overheidsmaatregelen voor ‘social distance en lock-down’ effectief gebleken om de verspreiding van het virus te vertragen. Dat is het goede nieuws over de laatste ontwikkelingen in de gezondheidsoorlog. Overheden versoepelen geleidelijk aan hun lock-down maatregelen en starten hun economieën langzaam weer op, maar ze blijven voorzichtig om een tweede golf van verspreiding van het virus te voorkomen. De afvlakkende curve in onderstaande grafiek laat zien dat we serieuze vooruitgang hebben geboekt in de oorlog tegen dit virus.

Bron: Statista

Bron: Statista

De grote westerse economieën lijken de ergste fase van het aantal besmettingen te zijn gepasseerd. De piek ligt inmiddels een maand achter ons. Het aantal dodelijke slachtoffers, met een vertraging van twee weken, neemt nu ook wereldwijd af. Steeds meer mensen worden getest en steeds meer mensen worden met succes behandeld. Ook de druk op de gezondheidszorg lijkt nu te stabiliseren. Maar we blijven alert nu Latijns-Amerika en landen als Japan, Singapore en India hun eerste grote besmettingsgolven ervaren.

Hoewel de meeste wetenschappers ten vroegste in 2021 een goedgekeurd vaccin verwachten, zou een eerdere goedkeuring in 2020 een enorme doorbraak zijn. Stelt u zich eens de euforie voor die dit de wereld en onze economieën zou brengen.

2) De reële economie (Main Street)

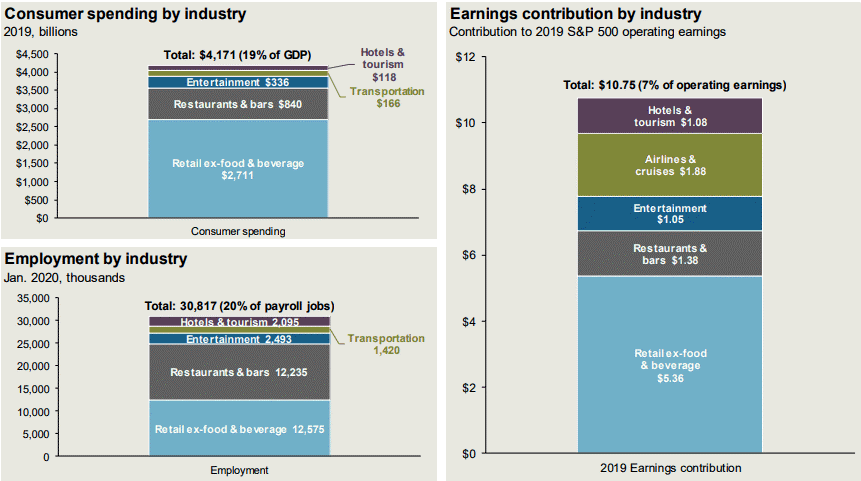

Laten we nu eens kijken naar het tweede deel van de trilogie, de reële economie. We winnen geleidelijk aan de gezondheidsoorlog, maar de economische schade is groot. Na bijna twee maanden van lock-down, starten onze economieën weer geleidelijk op. Sommige sectoren, zoals toerisme, luchtvaartmaatschappijen en entertainment, zullen langzamer uit de lock-down komen en hebben een ‘onvoorwaardelijke overwinning’ van de gezondheidsoorlog nodig. Deze sectoren maken 7% deel uit van het bedrijfsresultaat van de S&P500. Maar gezien het feit dat 20% van de banen in deze sectoren vertegenwoordigd zijn, zal dit een zware tol eisen op de economie.

Bron: JP Morgan Asset Management

Bron: JP Morgan Asset Management

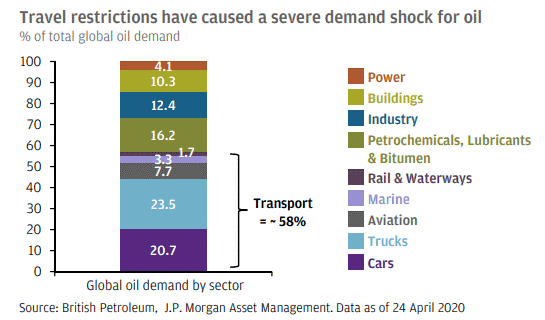

Een andere sector die zwaar wordt getroffen, is de olieindustrie. De vraag naar olie is drastisch gedaald. De onbalans tussen de productie en de vraag naar olie wordt geschat op 20 tot 30 miljoen vaten per dag. Met een gewicht van 58% is de impact van de transportsector op de daling van de vraag naar olie enorm. Anderzijds is deze lage olieprijs een enorme meevaller voor consumenten en bedrijven wereldwijd en leidt het tot lagere productiekosten. Idealiter zou de olieprijs rond de 40 US dollar moeten liggen om de tegenwind voor de olieindustrie te verminderen. Een prijs van 40 US dollar lijkt op de ‘sweetspot’ voor de wereldeconomie.

Bron: JP Morgan Asset Management

Bron: JP Morgan Asset Management

Concluderend kunnen we stellen dat deze sectoren volledig zullen moeten meedoen aan een economisch herstel alvorens we weer in een normaal vaarwater terecht komen. Er is alle reden om aan te nemen dat dit nog de nodige tijd zal kosten. Voorwaarde hiervoor is een ‘onvoorwaardelijke overgave’ van het virus of de komst van een vaccin. Maar onder die omstandigheden zou een herstel van de economie sneller dan verwacht kunnen plaatsvinden. Hoewel het nu misschien nog ver weg lijkt, zou een post-coronawereld wel eens veel robuuster kunnen zijn dan we nu durven denken met positieve effecten op de lange termijn.

3) De financiële markten (Wall Street)

Laten we nu het derde deel van onze trilogie, de financiële markten, evalueren. Beleidsmakers hebben uiterst resoluut gehandeld. Monetaire en fiscale stimuli overtreffen alles wat we in de recente geschiedenis hebben gezien. De bereidheid van overheden om te hulp te schieten, is ongekend en de Centrale Banken handelen in een tempo en een omvang die nog nooit eerder zijn vertoond. Nadat de financiële markten op 23 maart ll. een dieptepunt hebben bereikt, hebben deze ingrijpende maatregelen voor een spectaculair herstel op de financiële markten gezorgd.

a) Risicovrije rente

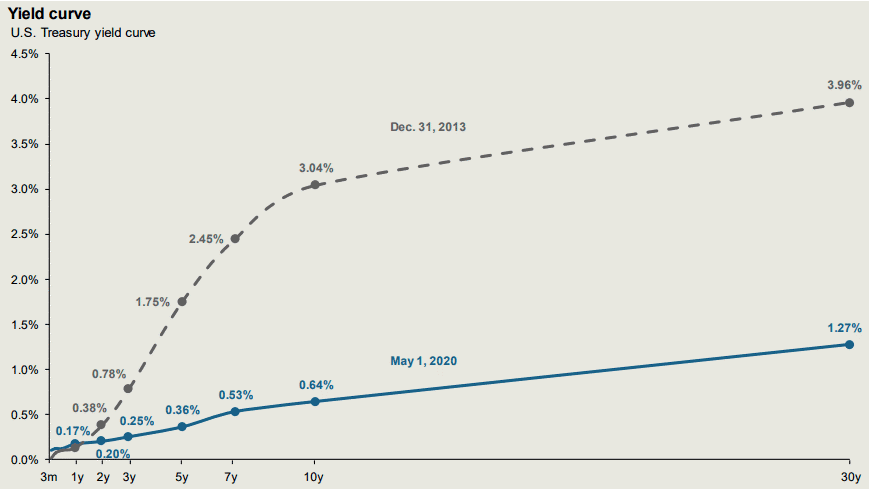

Laten we onze toer van financiële markten beginnen met de risicovrije rente. Deze vormt de basis voor de waardering van alle kasstroom genererende activa. En hoe lager deze rente, des te gunstiger voor de actuele waardering van aandelen. Sinds het begin van dit jaar is de risicovrije rente met circa 125 basispunten gedaald. Dit biedt een sterke ondersteuning voor de waardering van alle kasstroom genererende activa.

Bron: JP Morgan Asset Management

Bron: JP Morgan Asset Management

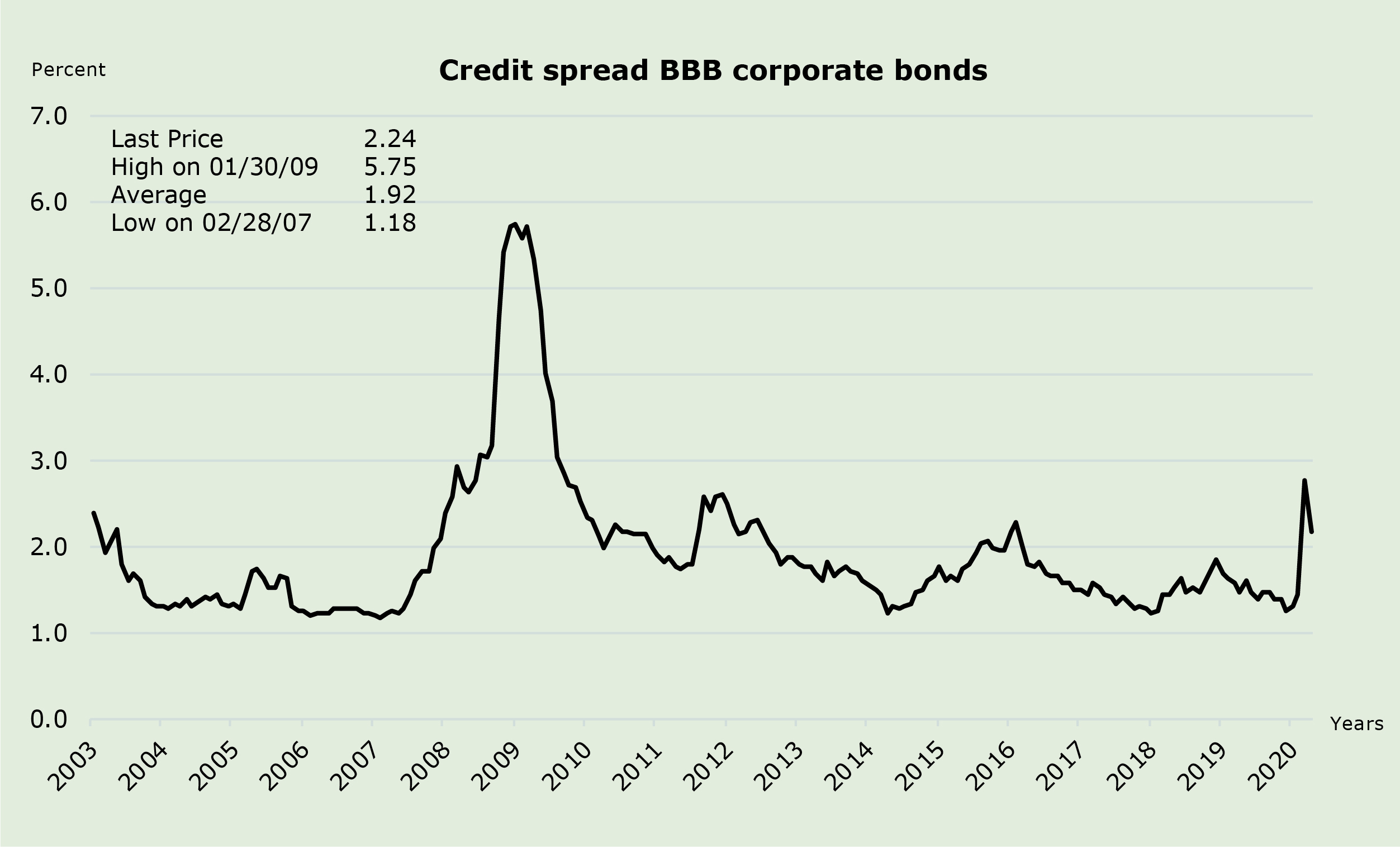

b) Onvoorwaardelijke steun van de Centrale Banken

De “all-in” ofwel de onvoorwaardelijke steun van de Centrale Banken heeft voor een herstel en stabiliteit op de obligatiemarkten gezorgd. De spreads van bedrijfsobligaties zijn weliswaar 100 basispunten hoger dan aan het begin van dit jaar, maar wel 50 basispunten lager dan de top op 23 maart (zie onderstaande grafiek). En zoals uit onderstaande grafiek blijkt zijn de spreads aanzienlijk lager dan ten tijde van de financiële crisis in 2008. Het belang hiervan kan niet worden onderschat. Bovendien wordt de stijging van de creditspreads gecompenseerd door een lagere risicovrije rente.

Bron: Bloomberg

Bron: Bloomberg

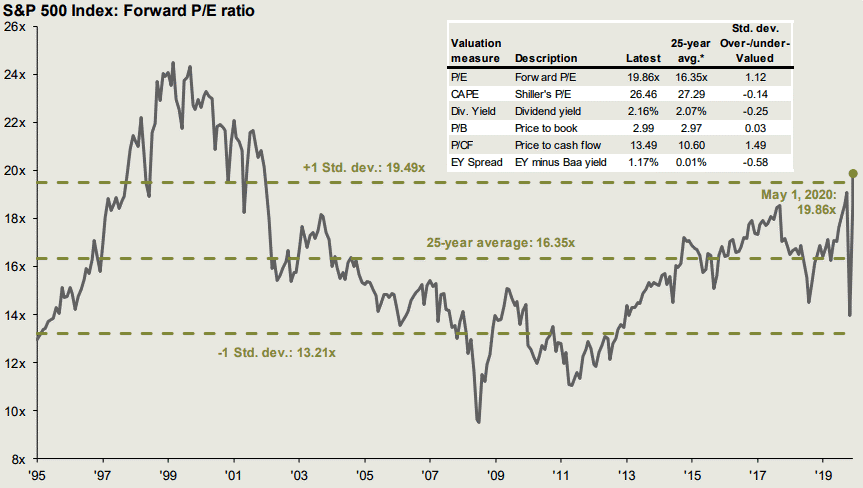

c) Waardering van de aandelenmarkt

Een veelgebruikte maatstaf om naar de waardering van de aandelenmarkten te kijken, is de price/earnings-ratio (koers/winst-verhouding). De zogeheten ‘forward P/E’, waarbij wordt gekeken naar de getaxeerde winst voor de komende 12 maanden, bedraagt momenteel 20 (S&P500). Dit was over de afgelopen 25 jaar gemiddeld 16,3. In eerste instantie lijkt dit misschien aan de hoge kant.

Bron: JP Morgan Asset Management

Bron: JP Morgan Asset Management

Dit behoeft echter nog wel enige toelichting. Allereerst is de risicovrije rente veel lager dan in de afgelopen 25 jaar, hetgeen een hogere waardering voor aandelen dan gemiddeld rechtvaardigt. Ten tweede bieden de huidige spreads op bedrijfsobligaties ook geen reden om aan te nemen dat aandelen duur zouden zijn. Pas wanneer de creditspreads hoger zijn dan 300 basispunten, beginnen aandelen negatieve scenario’s te verdisconteren. Per saldo kunnen bedrijven nog steeds goedkoop lenen en zien wij dat hier juist ook gretig gebruik van wordt gemaakt.

Wat betekent dit voor onze portefeuilles?

Onze portefeuilles hebben een mooi herstel doorgemaakt in de afgelopen maand. Wij blijven onze focus houden op een uitgebreide analyse van de bedrijven waarin wij hebben geïnvesteerd; afhankelijk van uw risicoprofiel, aangevuld met obligaties van de hoogste kwaliteit. Zowel in aandelen als in obligaties houden wij focus op bedrijven met een hoge vrije kasstroom en sterke balansen die in staat zijn om economische tegenwind op te vangen.

Wij benoemen hieronder nog eens onze kernpunten:

1/ Geen olie-aandelen

Wij beleggen niet in de oliesector, die sterk is geraakt als gevolg van de enorme val van de olieprijs.

2/ Geen banken en verzekeraars

Wij beleggen niet in banken en verzekeraars, die in hun verdienmodel al jaren hinder ondervinden van de zeer lage rente.

3/ Lage exposure in coronagevoelige sectoren

Onze exposure in de luchtvaart, reis- en entertainmentsector bedraagt slechts 12%. Deze sectoren zullen meer tijd nodig hebben om te herstellen van de coronacrisis.

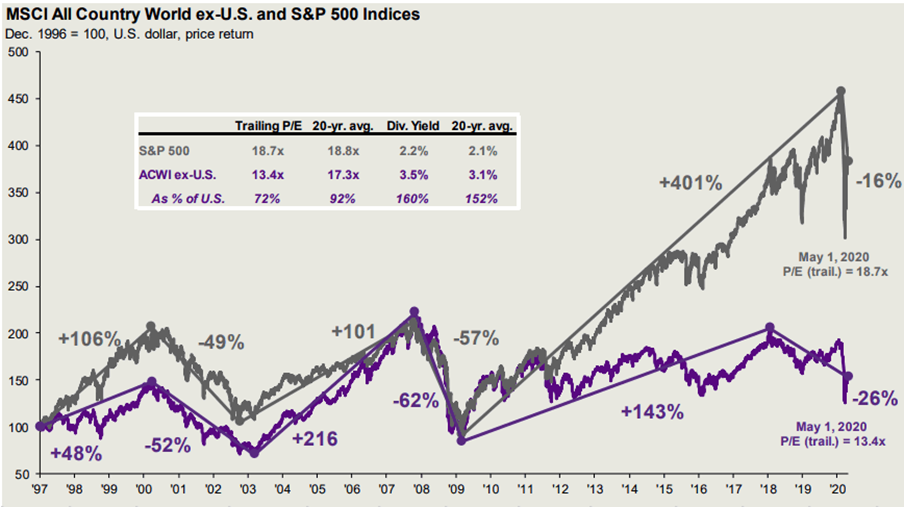

4/ Sterk accent op de Verenigde Staten

Wij zijn voor 60% belegd in de Verenigde Staten, de markt die in deze crisis relatief gezien het beste presteert. De technologiebeurs Nasdaq laat zelfs een kleine plus zien ten opzichte van 1 januari 2020.

Bron: JP Morgan Asset Management

Bron: JP Morgan Asset Management

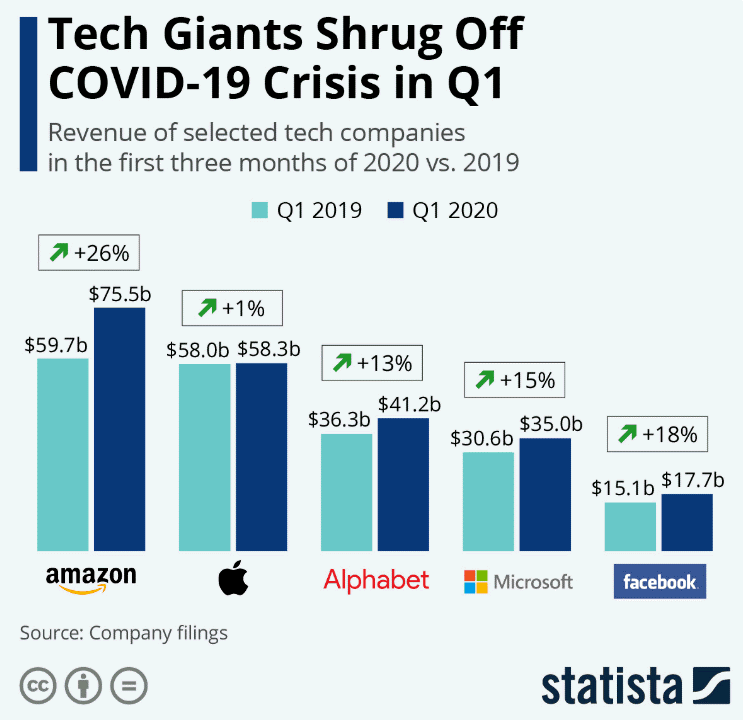

5/ Eerste kwartaalcijfers

De eerste kwartaalcijfers van de meeste bedrijven zijn inmiddels gepubliceerd. Vooral de cijfers van de technologieaandelen waren geruststellend te noemen en in veel gevallen beter dan die van 2019. Zij zijn goed gepositioneerd voor deze crisis. Belangrijk is uiteraard hoe de cijfers over het tweede kwartaal zullen uitpakken, want in deze periode valt de lock-down.

Bron: Statista

Bron: Statista

6/ Sterke balansen

Veel bedrijven waarin wij zijn belegd, hebben voor recordbedragen nieuwe obligaties uitgegeven om hun balansen verder te versterken. Zij hebben zich tegen zeer lage rentes ingedekt voor de komende jaren, om nog beter bestand te zijn tegen eventuele tegenwind. ‘Better be safe than sorry’. Dit geeft ons een sterk gevoel van comfort en is een bevestiging van de soliditeit van deze bedrijven.

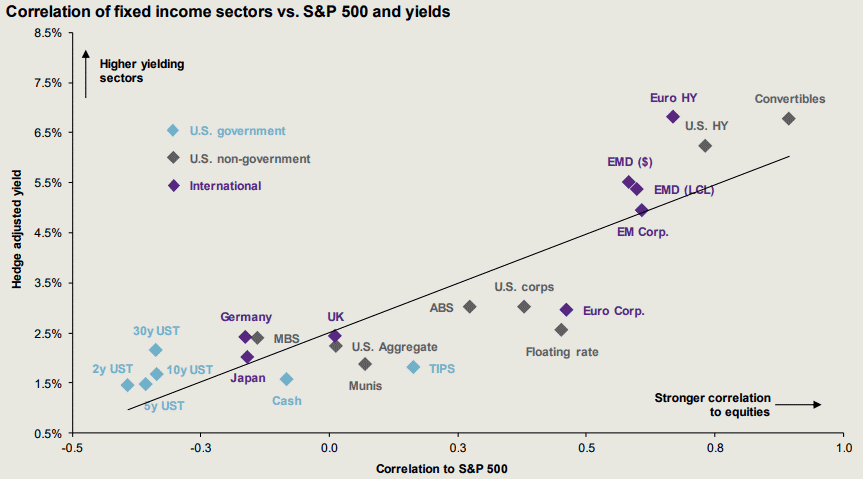

7/ Diversificatie

Voor wie naast aandelen ook in obligaties heeft belegd, heeft de diversificatie goed gewerkt. Staatsobligaties hebben een negatieve correlatie met aandelen, zoals u in onderstaande grafiek kunt zien. Dit werkt in feite als een buffer tegen dalende aandelenkoersen. Daarom hebben wij van het obligatiegedeelte het grootste gedeelte (circa 60%) belegd in veilige staatsobligaties.

Bron: JP Morgan Asset Management

Bron: JP Morgan Asset Management

Conclusie

Het is nog te vroeg om de werkelijke impact van het coronavirus op de economieën en bedrijfswinsten te kunnen inschatten.

De tweede kwartaalcijfers die in juli bekend zullen worden, gaan daar een beter beeld van geven. Hoe eerder het virus wordt ingedamd hoe eerder een herstel zal optreden, zeker als we daarbij de enorme steunpakketten van de Centrale Banken en overheden in ogenschouw nemen die een versnelling van een herstel kunnen bieden.

In de huidige tijden blijven wij vasthouden aan onze voorkeur voor ondernemingen met sterke balansen en een hoge vrije kasstroom, die deze storm zullen doorstaan en er mogelijk zelfs sterker uit zullen komen als zwakkere bedrijven zijn afgevallen.