Le monde de l’investissement a subi de profondes mutations au cours des derniers mois. En effet, la propagation du coronavirus a eu d’importantes répercussions sur l’activité économique partout dans le monde. Cette situation nous demande de suivre nos investissements avec une vigilance accrue. Nos analystes continuent de surveiller de près tous les actifs repris dans nos portefeuilles. Dans cette lettre d’information, nous vous présentons les dernières actualités ainsi que notre stratégie d’investissement.

Faisons le point sur la trilogie habituelle, à savoir : la lutte sanitaire, l’économie réelle et les marchés financiers.

1) La lutte sanitaire

Aussi bien humainement qu’économiquement, la lutte sanitaire demeure le plus important de ces trois aspects. En effet, lorsque les individus ne se sentent pas en sécurité, ils tendent à moins consommer. La confiance des consommateurs et des producteurs a ainsi fortement diminué ces derniers mois. L’élaboration d’un vaccin semble aujourd’hui constituer une priorité absolue. Plus de 60 entreprises pharmaceutiques dans le monde œuvrent quotidiennement en ce sens et la plupart des scientifiques envisagent la distribution d’un vaccin approuvé en 2021 au plus tôt.

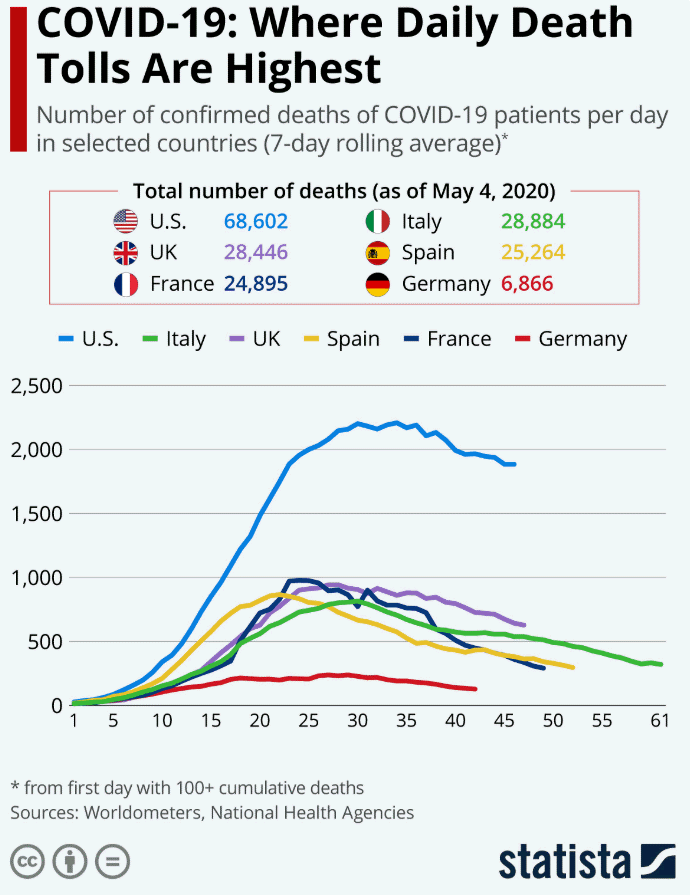

Entretemps, les mesures gouvernementales de distanciation sociale et de confinement se sont révélées efficaces pour endiguer la propagation du virus. Les gouvernements assouplissent graduellement les mesures de confinement et relancent petit à petit leurs économies tout en restant prudents pour éviter une seconde vague de contamination. L’aplatissement de la courbe tel que représenté ci-dessous montre que nous avons accompli un progrès considérable dans la lutte contre le virus.

Source: Statista

Source: Statista

Les principales économies occidentales semblent avoir dépassé la phase culminante du nombre de contaminations. Le pic remonte aujourd’hui à un mois. Le décompte des victimes effectives commence également à baisser partout dans le monde. De plus en plus de gens se font donc tester et soigner avec succès. La pression exercée sur les soins de santé semble ainsi diminuer. Toutefois, nous devons rester sur nos gardes maintenant que l’Amérique latine et des pays tels que le Japon, Singapour et l’Inde connaissent leurs premières grandes vagues de contamination.

Bien que la plupart des scientifiques attendent un vaccin approuvé pour 2021 au plus tôt, la disponibilité d’un tel vaccin pour 2020 constituerait une avancée énorme. Imaginez l’euphorie que cette découverte provoquerait dans le monde et au sein de nos économies.

2) L’économie réelle (Main Street)

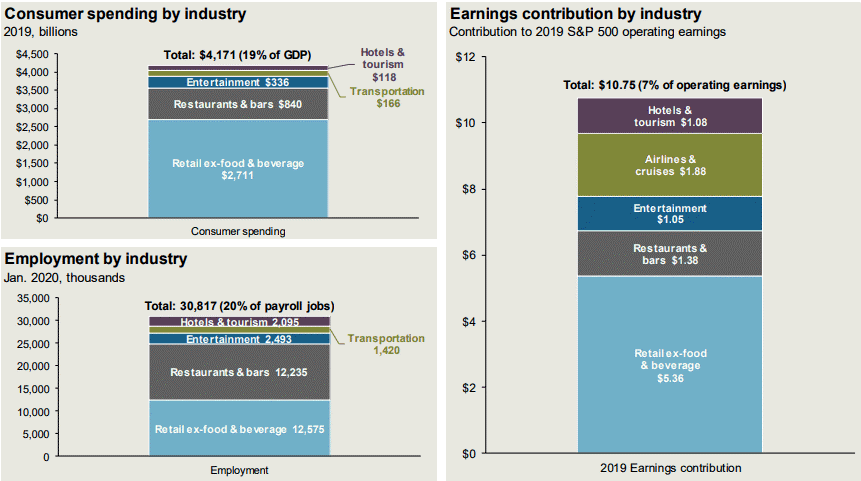

Penchons-nous à présent sur le second aspect : l’économie réelle. Certes, nous remportons progressivement la lutte sanitaire, mais les dommages économiques s’avèrent considérables. Après près de deux mois de confinement, nos économies redémarrent petit à petit. Certains secteurs, tels que le tourisme, le transport aérien et le divertissement, sortiront plus lentement du confinement car ils sont tributaires d’une « victoire sans conditions » sur le virus. Bien que ces secteurs ne représentent que 7% des résultats d’entreprises du S&P500, ils totalisent 20% des emplois : l’économie s’en retrouvera donc fortement affectée.

Source: JP Morgan Asset Management

Source: JP Morgan Asset Management

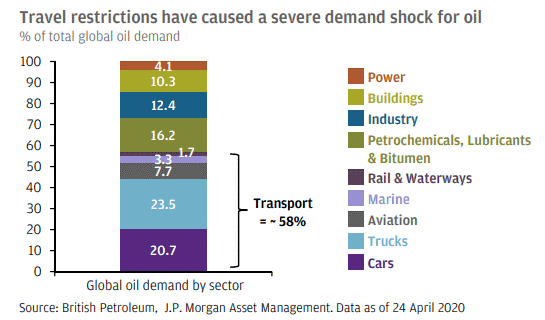

L’industrie pétrolière a également lourdement souffert de cette crise. En effet, la demande de pétrole a drastiquement chuté. Le déséquilibre entre l’offre et la demande est estimé à 20 à 30 millions de barils par jour. Comme le secteur des transports est à l’origine de 58% de la demande en pétrole, il est grandement responsable de la baisse de celle-ci. D’un autre côté, cette baisse des prix est une aubaine pour les consommateurs et les entreprises du monde entier, car elle implique des coûts de production moins élevés. Idéalement, le prix du baril devrait se trouver autour de 40 USD pour permettre à l’industrie pétrolière de fonctionner plus sereinement : ce prix semble être un juste milieu dans le contexte de l’économie mondiale.

Source: JP Morgan Asset Management

Source: JP Morgan Asset Management

Pour conclure, nous pouvons partir du principe que ces secteurs devront également se trouver sur la voie du rétablissement économique avant que nous ne puissions envisager un retour à la normale. Nous avons toutes les raisons de penser que ceci prendra encore un certain temps. En effet, pour ce faire, il faudra que le virus soit entièrement vaincu ou qu’un vaccin soit disponible. Dans ces conditions, l’économie pourrait se rétablir plus rapidement que prévu. Bien que cette perspective semble encore lointaine, notre monde pourrait bien sortir de cette crise plus fort que nous n’osons l’envisager aujourd’hui, avec des effets positifs sur le long terme.

3) Les marchés financiers (Wall Street)

Passons au troisième élément de notre trilogie : les marchés financiers. Dans ce domaine, les décideurs politiques ont agi avec résolution. Les incitants fiscaux et monétaires ont dépassé tout ce que nous avons pu connaître dans l’histoire récente : les autorités ont agi avec une diligence inédite et les banques centrales avec une vitesse et une ampleur jamais vues auparavant. Après avoir touché le fond le 23 mars, les marchés financiers ont fait montre d’un rétablissement spectaculaire grâce à ces mesures significatives.

a) Le taux sans risque

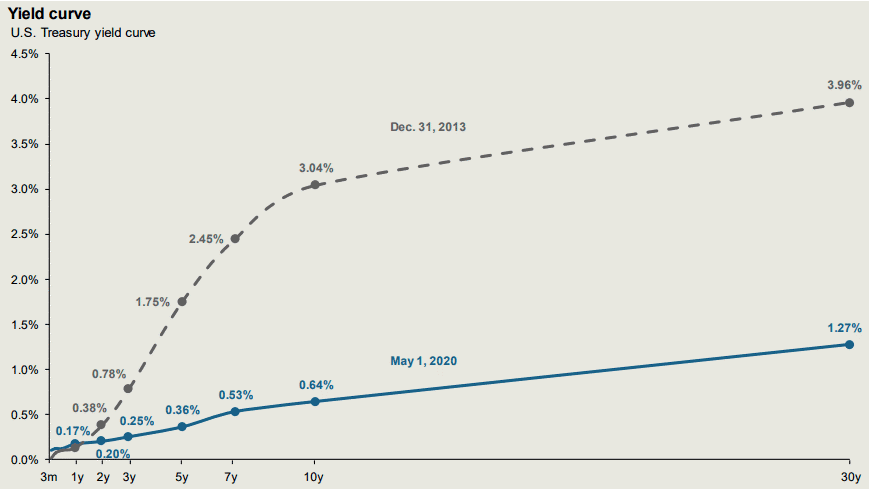

Commençons notre tour des marchés financiers par le taux sans risque. Celui-ci forme la base de toute valorisation d’actifs générateurs de flux de trésorerie. Plus ce taux est bas, plus la valorisation des actions sera bonne. Depuis le début de l’année, le taux sans risque a diminué d’environ 125 points de base, ce qui s’est répercuté favorablement sur la valorisation des actifs générateurs de flux de trésorerie.

Source: JP Morgan Asset Management

Source: JP Morgan Asset Management

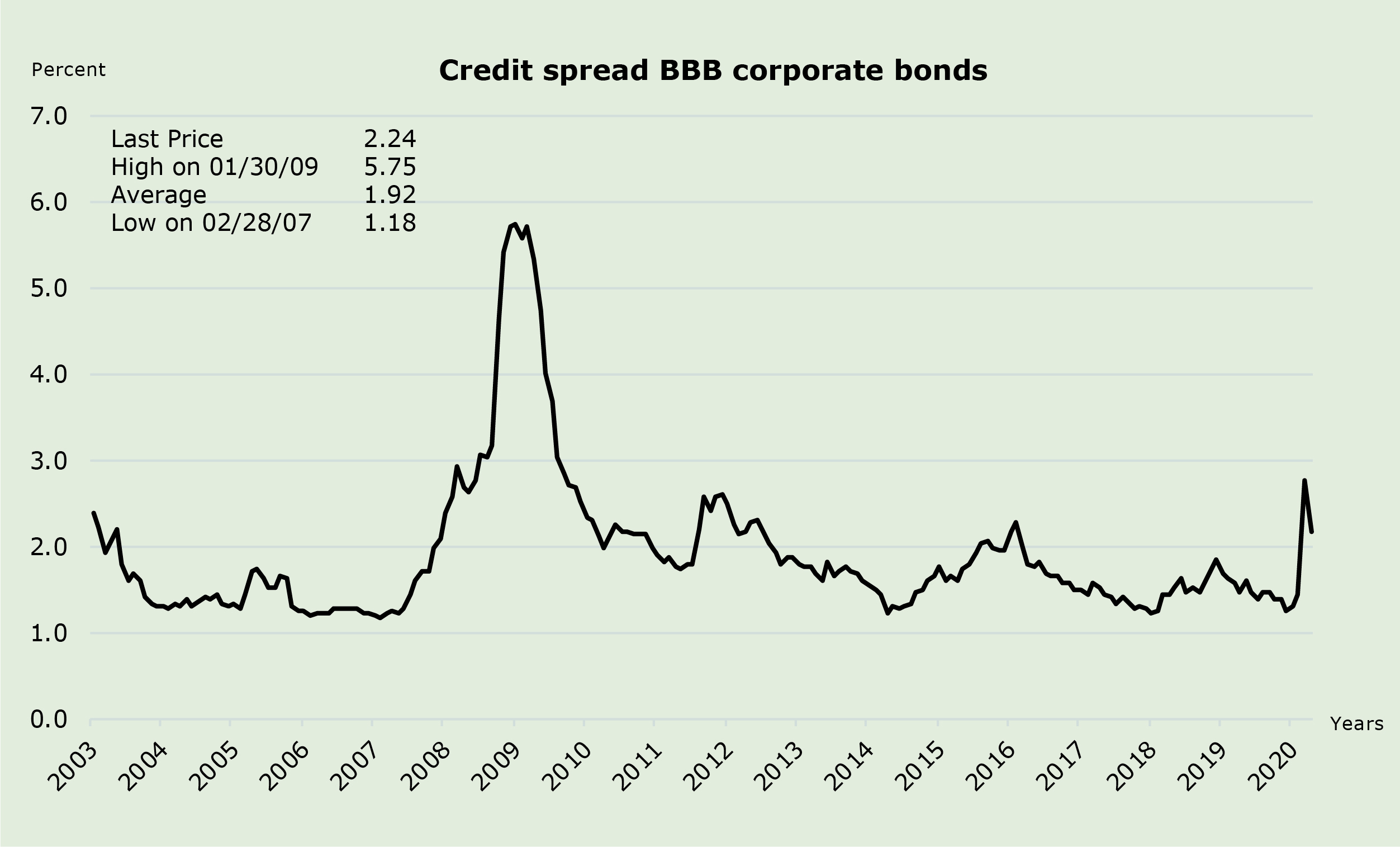

b) Soutien inconditionnel de la part des banques centrales

Le soutien inconditionnel des banques centrales a ouvert la voie au rétablissement et à la stabilité sur les marchés obligataires. Certes, les spreads des obligations d’entreprises ont gagné 100 points de base depuis le début de l’année, mais ils se trouvent toujours 50 points en-dessous du plafond atteint le 23 mars (voir le graphique ci-dessous).

Source: Bloomberg

Source: Bloomberg

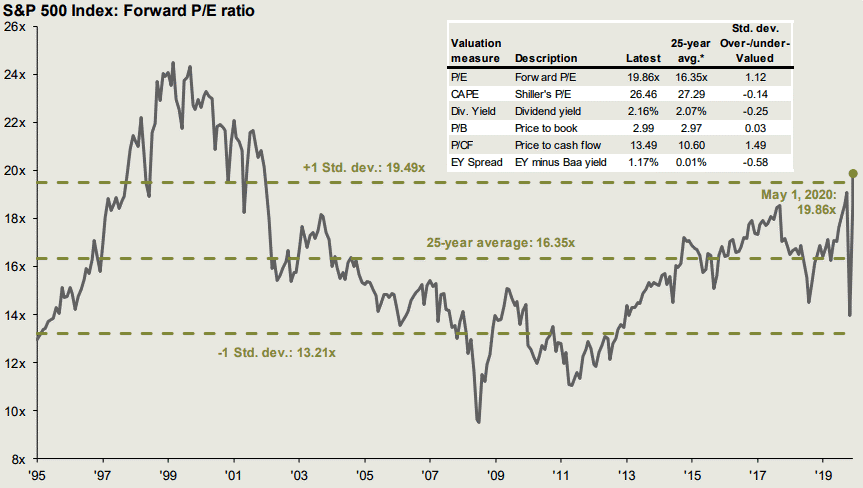

c) Valorisation des marchés d’actions

Le rapport cours/bénéfice (« price/earnings-ratio » en anglais) est un indicateur fréquemment utilisé pour mesurer la valorisation des marchés d’actions. Le « forward P/E-ratio », qui prend en compte le bénéfice net sur les 12 prochains mois, est actuellement de 20 (S&P500). Au cours des 25 dernières années, ce rapport était de 16,3 en moyenne. De prime abord, cette valeur semble peut être un peu élevée…

Source: JP Morgan Asset Management

Source: JP Morgan Asset Management

Cependant, il y a d’autres paramètres à prendre en compte. Tout d’abord, il faut savoir que le taux sans risque est beaucoup moins élevé qu’il ne l’était au cours des 25 dernières années, ce qui, en moyenne, justifie une valorisation plus élevée des actions. En second lieu, il faut noter que les spreads actuels des obligations d’entreprises ne donnent pas lieu à considérer que les actions sont chères. Ce n’est que lorsque les spreads de crédit dépassent 300 points de base que les actions commencent à intégrer dans leur valorisation d’éventuels scénarios négatifs. Dans l’ensemble, les entreprises peuvent toujours emprunter à bon compte et nous constatons qu’elles sont loin de s’en priver.

Quelles implications pour nos portefeuilles ?

Nos portefeuilles ont bénéficié d’une belle reprise au cours du mois écoulé. Nous continuons à nous concentrer sur l’analyse approfondie des entreprises dans lesquelles nous sommes investis pour vous. Selon votre profil d’investissement, votre portefeuille contient également un panier d’obligations de très haute qualité. Qu’il s’agisse d’actions ou d’obligations, nous continuons de nous concentrer sur des entreprises générant d’importants flux de trésorerie disponibles et reposant sur des bilans solides, car elles sont capables de faire face aux turbulences économiques.

Profitons-en pour rappeler ici certains de nos principes essentiels :

1/ Pas d’actions de sociétés pétrolières

Nous n’investissons pas dans le secteur pétrolier, ce même secteur durement touché à la suite de la dégringolade du prix du baril.

2/ Pas de banques ni d’assureurs

Nous n’investissons ni dans les banques ni dans les assurances : leur modèle d’entreprise souffre depuis des années des taux bas.

3/ Peu d’exposition aux secteurs sensibles au coronavirus

Notre exposition aux secteurs du tourisme, du transport aérien et du divertissement ne représente que 12%. Ces secteurs auront besoin de plus de temps pour se rétablir de la crise du coronavirus.

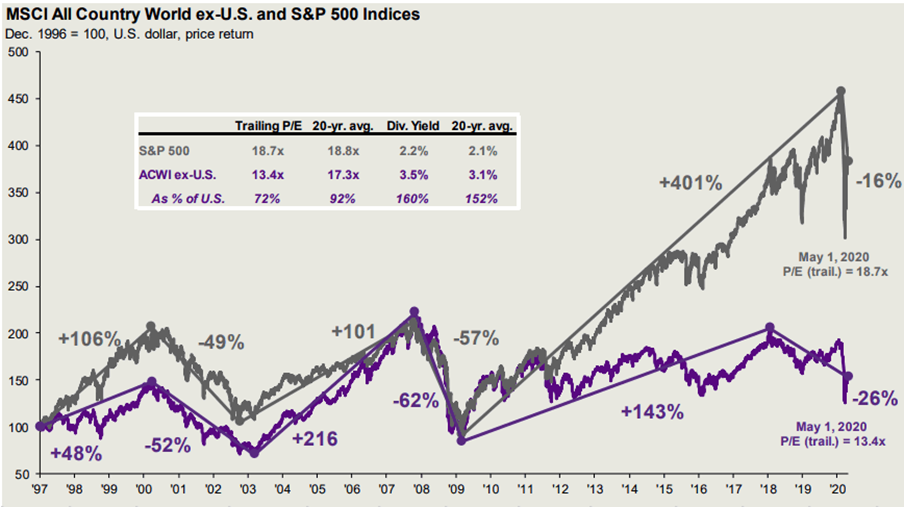

4/ Accent mis sur les États-Unis

Nous sommes investis à 60 % aux États-Unis, le marché le plus performant dans cette crise. Les valeurs technologiques du Nasdaq affichent même une légère augmentation par rapport au 1er janvier 2020.

Source: JP Morgan Asset Management

Source: JP Morgan Asset Management

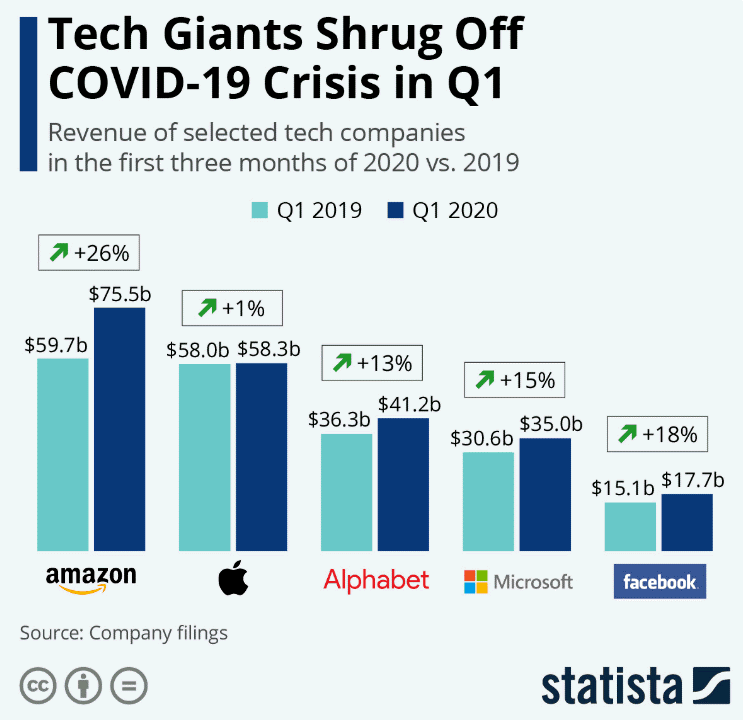

5/ Chiffres du premier trimestre

À l’heure actuelle, la plupart des entreprises ont publié leurs résultats du premier trimestre. Ce sont avant tout les chiffres des actions technologiques qui se sont montrés rassurants, dépassant même ceux de 2019 dans de nombreux cas. En effet, le secteur technologique est bien positionné dans cette crise. Bien entendu, il faut désormais attendre et voir comment les chiffres se seront comportés au deuxième trimestre dans le cadre du confinement.

Source: Statista

Source: Statista

6/ Des bilans solides

De nombreuses entreprises dans lesquelles nous avons investi ont émis de nouvelles obligations pour des montants record afin de renforcer encore leur bilan. Ils se sont couverts contre des taux d’intérêt très bas pour les années à venir afin de résister encore mieux aux éventuels vents contraires. Mieux vaut prévenir que guérir. Ces décisions nous ont rassurés et confirment la solidité de ces entreprises.

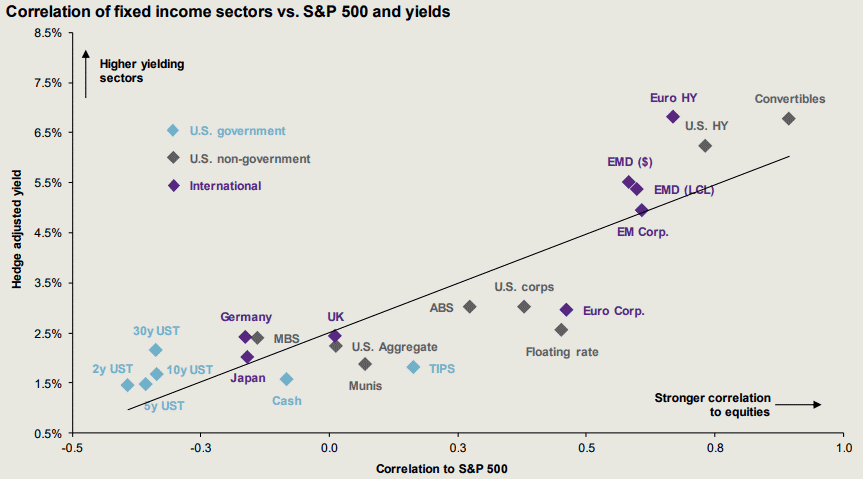

7/ Diversification

Le principe de diversification a bien fonctionné pour les investisseurs qui, en complément de leurs actions, ont également investi en obligations. Les obligations d’États ont une corrélation négative avec les actions, comme vous pouvez le voir dans le graphique ci-dessous. Cette corrélation permet d’amortir d’éventuelles chutes du cours des actions. C’est la raison pour laquelle notre portefeuille obligataire comporte majoritairement (environ 60%) des obligations d’États.

Source: JP Morgan Asset Management

Source: JP Morgan Asset Management

Conclusion

Il est encore trop tôt pour pouvoir mesurer l’impact réel du coronavirus sur l’économie et les revenus des entreprises.

Les chiffres du deuxième trimestre publiés en juillet nous permettront d’en avoir une idée plus précise. Plus tôt le virus sera maîtrisé, plus tôt l’économie se rétablira, d’autant plus en envisageant les aides considérables prévues par les États et les banques centrales qui sont destinées à accélérer ce rétablissement.

Dans le contexte actuel, nous continuons à privilégier les entreprises qui affichent des bilans solides et d’importants flux de trésorerie disponibles. Celles-ci résisteront à cette période houleuse et pourraient même en sortir renforcées face aux entreprises plus faibles qui auront perdu du terrain.