De voorbije dagen heeft u misschien tijd gehad om u te bezinnen over uw successieplanning en vraagt u zich af welke de beste manier is om een deel van uw effectenportefeuille over te dragen. U wilt immers niet, indien u komt te overlijden, dat uw vermogen voor een groot deel belast wordt met successierechten.

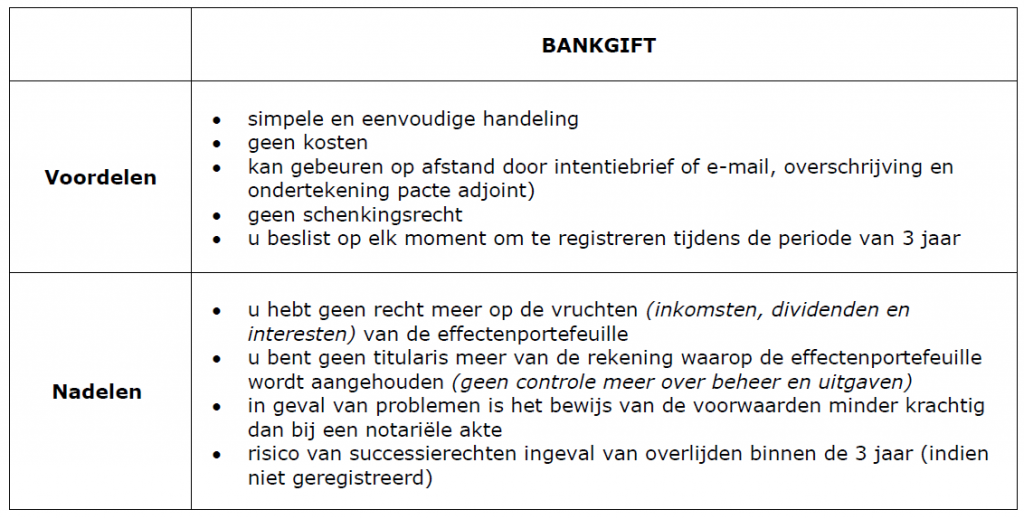

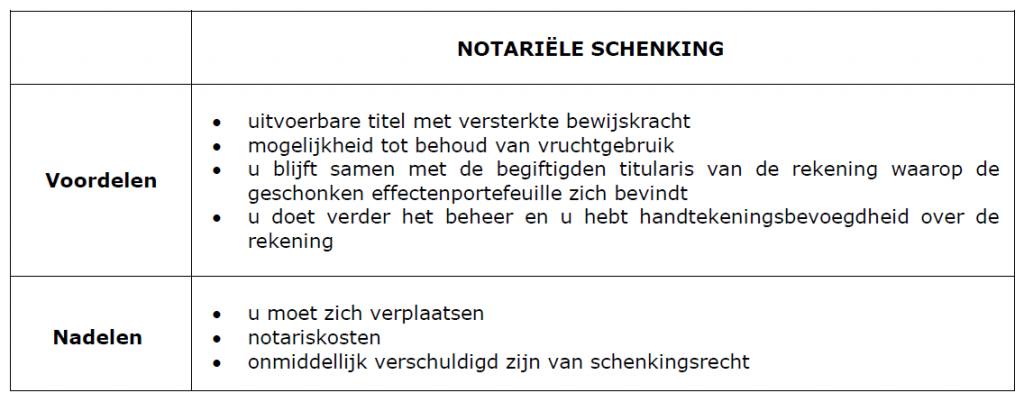

Er zijn vandaag twee manieren om een effectenportefeuille te schenken: ofwel via notariële schenking ofwel via bankgift. Hieronder nemen we ‘de bankgift’ onder de loep zodat u kan beslissen of deze techniek voor u een éénvoudig alternatief kan bieden. Wij zetten de voor- en nadelen van beide technieken voor u op een rijtje.

Hoe gebeurt een bankgift?

De bankgift komt tot stand door de overschrijving en de transfer van de effecten/delen van beleggingsfondsen van de rekening van de schenker naar een rekening op naam van de begiftigde. Voor bewijsdoeleinden is het nuttig een aantal schriftelijke documenten op te stellen.

Ook aan een bankgift kan u voorwaarden koppelen.

Bij de keuze tussen een notariële schenking of bankgift is één van de bepalende factoren de vraag welke mate van controle en inkomsten u nog wenst na de schenking:

Enkele voorbeelden:

1) U wilt uw kinderen al een beleggingsportefeuille schenken maar wenst jaarlijks nog inkomsten/opbrengsten te halen uit het geschonken vermogen.

2) U wenst uw kinderen wel al een portefeuille te schenken maar vindt hen nog jong en wilt zelf het beheer van deze portefeuille in handen houden.

3) U wilt één van uw kinderen steunen bij de bouw of renovatie van zijn woning, zonder dat u nog inkomsten nodig heeft over het geschonken vermogen.

Wat kan niet bij een bankgift?

Eén van de voorwaarden die niet mogelijk is bij een bankgift is het voorbehoud van vruchtgebruik, zodat u als schenker het beheer en de inkomsten kan behouden van de te schenken portefeuille. De bankgift komt immers tot stand door de transfer van de vermogensbestanddelen (zoals bij een gift van hand tot hand) en vereist dus een buitenbezitstelling. Bezitsbehoud in de vorm van vruchtgebruik valt daar niet mee te rijmen.

Wat kan wel bij een bankgift?

Er kan wel een last van lijfrente aan de bankgift worden gekoppeld. Deze last laat u toe bijvoorbeeld jaarlijks een lijfrente te vragen van bijvoorbeeld 2% van de waarde van de geschonken portefeuille. Dit is sowieso nuttig, ook bij een notariële schenking met voorbehoud van vruchtgebruik, wanneer uw portefeuille belegd is in kapitaliserende producten, die niet periodieke inkomsten (vruchten) genereren.

Wat kan nog?

U kan net zoals bij een notariële schenking nog andere voorwaarden koppelen aan de bankgift.

Enkele voorbeelden:

1) Een conventionele terugkeer: u kan voorzien dat het geschonken vermogen naar u terugkeert wanneer de begiftigde vóór u zou overlijden.

2) Een uitsluitingsclausule: u zorgt ervoor dat de beleggingsportefeuille de persoonlijke eigendom blijft van de begiftigde/uw kinderen en dat deze niet de eigendom wordt van diens echtgenoot of partner.

3) Een clausule voor medische verzorging: u voorziet de last dat uw kinderen mee instaan voor bepaalde medische kosten zoals thuiszorg, huishoudhulp, uw verzorgingstehuis, enz.

Het is belangrijk dat het voor de begiftigde van meet af aan duidelijk is welke voorwaarden u aan deze schenking koppelt. U dient de begiftigde hiervan op de hoogte te brengen vóór de schenking (transfer) plaatsvindt. In de praktijk gebeurt dit meestal via een aangetekende brief waarin u de geplande transfer en de voorwaarden van de schenking aankondigt. Het zou onder bepaalde omstandigheden ook kunnen via e-mail. Deze voorwaarden dienen vervolgens te worden hernomen in een bewijsdocument (pacte adjoint) dat de schenkers en begiftigden ná de schenking ondertekenen.

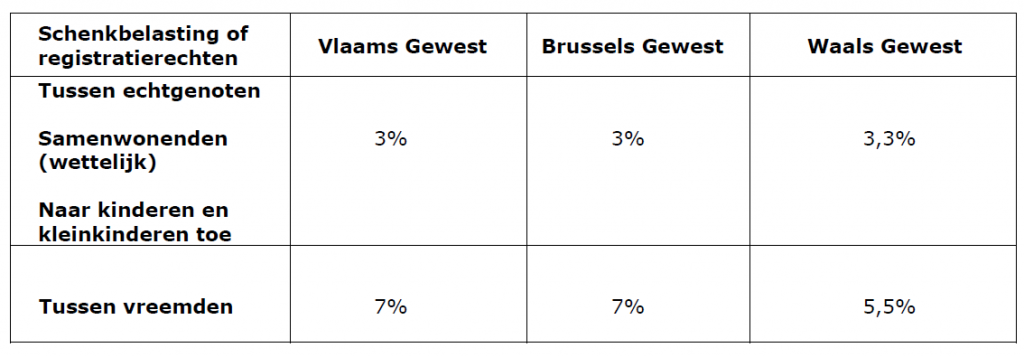

Fiscaal

Een Belgische notariële schenking van een beleggingsportefeuille geeft steeds aanleiding tot schenkingsrechten.

Dit zijn de tarieven (verschuldigd over de waarde van de volle eigendom):

Een schenking voor een Nederlandse notaris wordt niet in België geregistreerd en wordt daardoor niet belast met voormelde tarieven.

Het overdragen van uw effectenportefeuille via bankgift geeft geen aanleiding tot schenkingsrechten, zolang u deze gift niet spontaan aanbiedt bij het registratiekantoor.

Wanneer u als schenker echter zou overlijden binnen de drie jaar[1] na de bankgift (of schenking voor Nederlandse notaris) moet de begiftigde hierover nog successierechten betalen. De ontvangen gift wordt in dat geval opgeteld bij het erfdeel van de begiftigde in uw nalatenschap om zijn successierechten te berekenen (belastbare basis). Hij dient deze in de aangifte van nalatenschap aan te geven.

[1] Het Vlaams Regeerakkoord heeft al aangekondigd deze periode van 3 jaar te verlengen naar 4 jaar

Uw estate planner kan u evenwel steeds helpen met het registreren van de bankgift, wanneer u op een gegeven moment onzeker bent over het overleven van de driejaarstermijn. Na de registratie lopen de begiftigden geen risico meer om nog successierechten over de gedane gift te moeten betalen.

Wij zetten de mogelijkheden, voor- en nadelen van een notariële schenking dan wel bankgift, voor u nog eens kort op een rijtje:

Indien u bereid bent een deel van uw portefeuille over te dragen via schenking zonder nog volledige controle/inkomsten te ontvangen, kan een bankgift een volwaardig alternatief zijn voor een notariële schenking. Bovendien kan u zelfs bij een bankgift de nodige garanties inbouwen om periodiek het recht te behouden een som (lijfrente) op te vragen. Tal van andere voorwaarden koppelen aan een bankgift blijven mogelijk.

Indien u toch liever ook na de schenking vruchtgebruik én controle wilt blijven behouden, blijft de notariële schenking aangewezen.

Een schenking is definitief en onherroepelijk. Belangrijk is steeds dat u niet uw volledige vermogen wegschenkt en voldoende overhoudt voor uw comfort en “a rainy day”.

Uw estate planner bij CapitalatWork kan u adviseren en begeleiden bij het maken van de juiste keuzes voor uw successieplanning. Hij/zij kan u ook helpen bij het opstellen van documenten die u de nodige rechtszekerheid en gemoedsrust bieden. Aarzel dus zeker niet om hem/haar te contacteren voor een telefonisch gesprek. Wij zijn er voor u. We care for you!

Voor meer toelichting en advies, neemt u best contact op met één van onze (fiscaal) juristen-vermogensplanners via estateplanning@capitalatwork.com