Ces dernières semaines, vous avez peut-être eu du temps pour réfléchir à votre planification successorale. Vous vous êtes peut-être demandé quelle serait la meilleure manière de transmettre une part de votre portefeuille titres. Après tout, vous ne voulez pas que votre succession soit lourdement imposée le jour de votre décès.

Il existe actuellement deux méthodes pour effectuer une donation d’un portefeuille titres : soit par acte notarié, soit par don manuel (virement bancaire). Nous allons nous pencher sur le don manuel afin que vous puissiez déterminer si cette façon de donner peut vous offrir une alternative simple à mettre en œuvre par rapport à la donation par acte notarié. Nous vous présentons ci-dessous les avantages et les inconvénients de ces deux méthodes.

Comment réalise-t-on un don manuel par virement bancaire ?

Le don manuel s’effectue par un jeu d’écritures et par le transfert de titres du compte du donateur vers le compte du donataire. Il est alors judicieux de rédiger certains documents qui pourront attester a posteriori l’existence de cette opération.

Tout comme la donation classique par acte notarié, le don manuel peut également être assorti de conditions.

Dans le choix entre donation par acte notarié ou don manuel par virement bancaire, il faut se demander dans quelle mesure l’on veut conserver un contrôle sur les titres donnés et si l’on veut continuer à en retirer des revenus.

Quelques exemples pour illustrer :

1) Vous voulez offrir à vos enfants un portefeuille d’investissement tout en continuant à bénéficier d’un rendement annuel sur le patrimoine transmis.

2) Vous avez des enfants ou des petits-enfants à qui vous voulez déjà offrir un portefeuille, mais vous désirez continuer à le gérer vous-même en raison de leur jeune âge.

3) Vous souhaitez soutenir l’un de vos enfants dans la construction ou la rénovation de son habitation sans avoir besoin de continuer à percevoir des revenus sur le patrimoine donné.

Quelles sont les limites du don manuel ?

Dans le cas du don manuel par virement bancaire, il n’est pas possible de se réserver l’usufruit de façon à conserver la gestion et les revenus du portefeuille que vous comptez donner. En effet, ce type de donation se concrétise par le transfert des éléments constituant le patrimoine (comme lors d’un don de la main à la main) et exige donc une dépossession du donateur. Dès lors, le maintien de la possession sous forme d’usufruit est incompatible avec le don manuel.

Que permet alors le don manuel ?

Le don manuel peut être assorti d’une charge de rente. Celle-ci vous permet, par exemple, de percevoir une rente annuelle équivalant à un certain pourcentage de la valeur totale du portefeuille donné (par exemple 2%). Par ailleurs, une telle disposition s’avère utile, même en cas de donation notariée avec réserve d’usufruit, lorsque le portefeuille concerné est composé de produits de capitalisation qui ne génèrent pas de revenus périodiques.

Que peut-on également envisager ?

Comme pour une donation notariée, vous pouvez assortir des clauses à votre don manuel.

Voici quelques exemples :

1) Une clause de retour conventionnel: vous pouvez prévoir la restitution du patrimoine donné si le donataire venait à décéder avant vous.

2) Une clause privative: vous vous assurez ainsi que le portefeuille d’investissement reste la propriété personnelle du donataire/de vos enfants et ne tombe pas entre les mains de son/leur conjoint ou partenaire.

3) Une clause de bien-être : vous déterminez ainsi dans quelle mesure vos enfants devront contribuer à certains frais médicaux tels que les frais d’hospitalisation, les soins à domicile, les aides ménagères ou votre maison de retraite

Il est important que le donataire soit dès le départ pleinement conscient des clauses attachées à votre donation. Vous êtes tenu de l’en informer avant l’exécution de la donation (avant le transfert). Dans la pratique, on rédige à cet effet une lettre recommandée détaillant toutes les modalités de la donation. L’on permet de plus en plus souvent de rédiger ce courrier sous forme d’email (courriel) d’intention. Les clauses prévues doivent alors être reprises dans un pacte adjoint que le donateur et le donataire doivent signer après la donation.

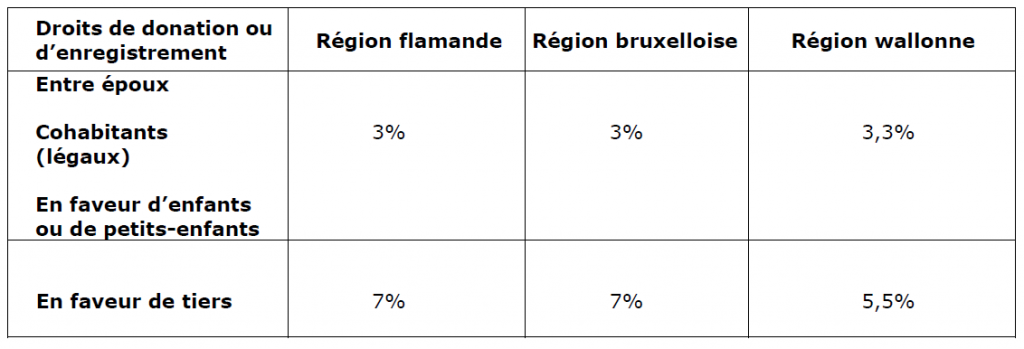

Fiscalité

En Belgique, une donation d’un portefeuille d’investissement par acte notarié implique toujours le paiement de droits de donation.

Voici un tableau reprenant les tarifs dans les différentes régions (calculés sur la valeur de la pleine propriété) :

Une donation effectuée devant un notaire aux Pays-Bas ne sera pas enregistrée en Belgique. Par conséquent, elle ne se verra pas appliquer les taxes évoquées ci-dessus.

Le transfert de votre portefeuille titres par don manuel (par virement bancaire) n’implique pas le paiement de droits de donation tant que vous ne le déclarez pas au bureau de l’enregistrement.

Toutefois, en tant que donateur, si vous deviez décéder dans les trois années qui suivent le don manuel (ou la donation devant notaire néerlandais), le donataire sera tenu de payer des droits de succession sur cette donation. Le patrimoine reçu sera alors inclus pour le calcul des droits de succession dans la part héréditaire qui lui revient dans le cadre de votre succession (base imposable). Le donataire sera donc tenu de renseigner le don en question dans la déclaration de succession.

Votre Estate Planner peut toujours vous aider à enregistrer votre don manuel si jamais vous deviez vous inquiéter de ne pas survivre à cette période de trois ans. Après l’enregistrement, les donataires ne courront plus aucun risque de devoir payer des droits de succession sur le don effectué.

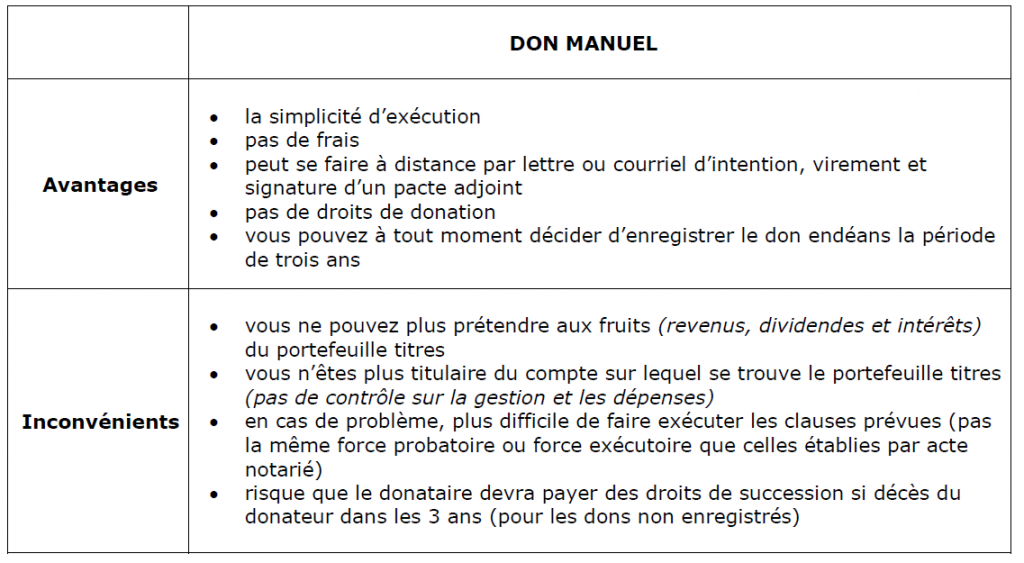

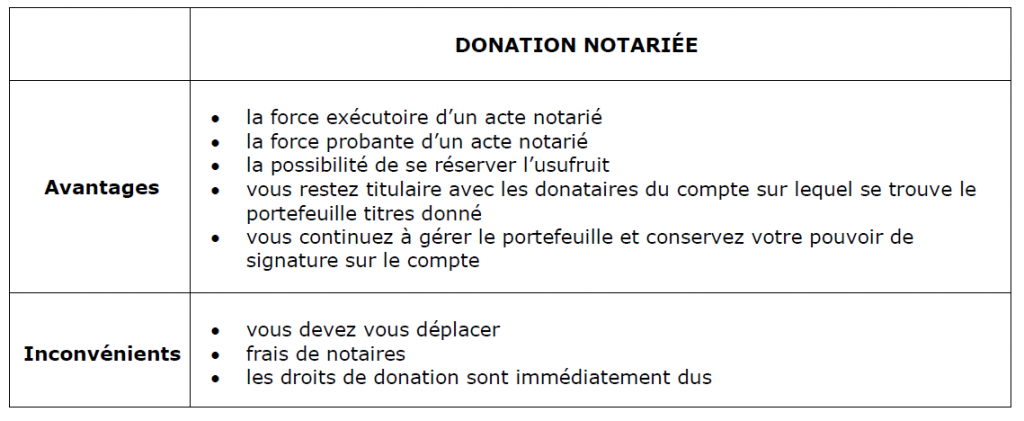

Voici un tableau reprenant les possibilités, avantages et inconvénients du don manuel et de la donation notariée :

Si vous êtes prêt à donner une partie de votre portefeuille en abandonnant la totalité du contrôle/des revenus, alors le don manuel par virement bancaire offre une alternative intéressante à la donation notariée. De plus, le don manuel vous permet tout de même d’obtenir les garanties nécessaires pour continuer à toucher périodiquement une certaine somme (charge de rente). Le don manuel peut s’assortir également d’autres types de modalités.

Si vous préférez conserver l’usufruit et le contrôle après la donation, la donation notariée reste de mise.

Une donation est définitive et irrévocable. Il est important de ne jamais donner la totalité de votre patrimoine et de conserver une réserve suffisante pour envisager avec sérénité l’avenir et ses imprévus.

Votre Estate Planner chez CapitalatWork peut vous conseiller et vous accompagner pour faire les bons choix dans le cadre de votre planification successorale. Il peut également vous aider à rédiger les documents qui vous assureront la tranquillité d’esprit et la sécurité juridique. N’hésitez donc pas à le contacter pour un entretien téléphonique. Nous sommes là pour vous. We care for you

Pour plus de renseignements et de conseils, n’hésitez pas à prendre contact avec l’un de nos juristes (fiscaux) – estate planners via estateplanning@capitalatwork.com