Met deze newsflash trachten wij u te informeren bij de aangifte van uw personenbelasting, en willen we u wijzen op een aantal verplichtingen, om u te behoeden voor fiscale, administratieve en/of strafrechterlijke boetes. U heeft namelijk tijd tot en met 24 oktober om uw aangifte in te dienen, indien uw boekhouder/accountant daartoe gemandateerd werd. Wij gebruiken de codes zoals voorzien in het model van aangifte voor aanslagjaar 2019 (Inkomsten 2018).

1. Rekeningen in het buitenland

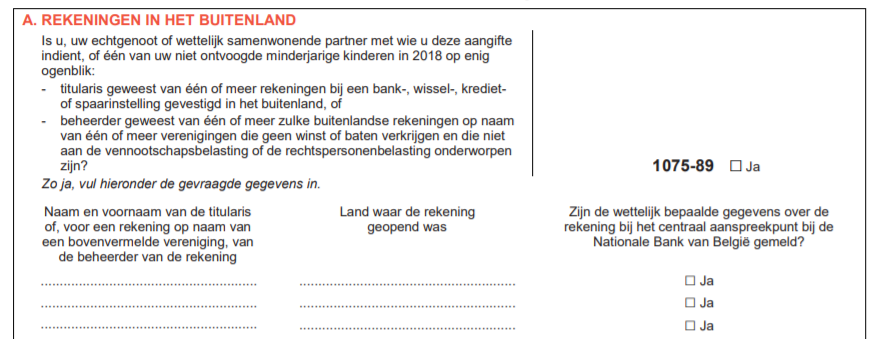

a. Aangifte personenbelasting

Indien u en/of uw echtgenoot op enig moment titularis was van een buitenlandse rekening in 2018, dient u vak nr. 1075 aan te kruisen. Dit geldt zowel voor zicht-, spaar- of termijnrekeningen als voor effectenrekeningen, ongeacht het bedrag dat er op staat. U vult de naam in van de titularis alsook het land waar de rekening geopend is/was. U dient niet de naam van de financiële instelling noch het rekeningnummer in te vullen.

b. Aangifte buitenlandse rekening bij Centraal Aangifte Punt (“CAP”)

U dient daarnaast melding te doen van uw buitenlandse rekeningen[1] aan de Nationale Bank. U heeft hiervoor de tijd tot het indienen van uw aangifte. De mededeling moet gebeuren aan het Centraal Aanspreekpunt bij de Nationale Bank (hierna: het “CAP”)[2]. Bij deze aangifte dient u wel de rekeningnummers door te geven. Het betreft een eenmalige aanmelding (behoudens wijzigingen).

Nadat u de rekening(en) heeft gemeld bij het CAP, kan u “JA” aankruisen in vak nr. 1075 van de aangifte personenbelasting, onder de vraag: “Zijn de wettelijk bepaalde gegevens over de rekening bij het centraal aanspreekpunt bij de Nationale Bank van België gemeld?”

c. Aangifte effectenrekeningen

Wanneer u meer dan één (Belgische of buitenlandse) effectenrekening heeft, dient u dit te vermelden in uw aangifte onder vak nr. 1072 en/of 2072. Indien u slechts één (Belgische of buitenlandse) effectenrekening heeft, dan dient u vak nr. 1072 en/of 2072 niet aan te duiden.

2. Buitenlandse roerende inkomsten

Naast melding van het bestaan van de buitenlandse rekening, is er ook de verplichting om het bedrag aan ontvangen intresten/dividenden te vermelden, tenzij er Belgische roerende voorheffing werd ingehouden. Dit is ook verplicht als u hierop reeds in het buitenland belast zou zijn.

U vult onder vak nr. 1151 en/of 2151 het bedrag aan ontvangen inkomsten in (minus de in het buitenland betaalde roerende voorheffing).

Het bedrag aan buitenlandse dividenden (minus buitenlandse roerende voorheffing), vult u in onder vak nr. 1444 en/of 2444. Gezien het nu mogelijk is om een vrijstelling van 640 euro aan belasting op dividenden van individuele aandelen[3] te krijgen, kan u deze desgewenst in mindering brengen van uw buitenlandse dividenden.

![]()

De eventuele innings- en bewaarkosten moeten in Vak nr. 1170 en/of 2170 worden aangegeven.

![]()

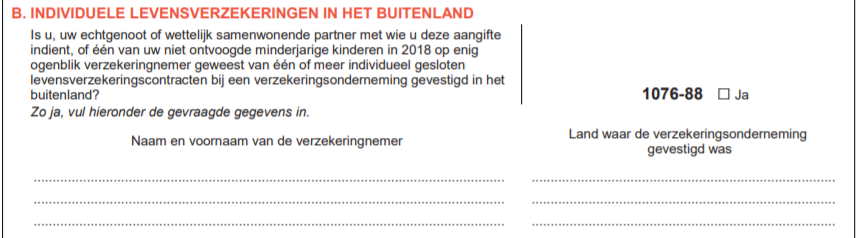

3. Levensverzekeringspolis in het buitenland

Indien u op enig moment in 2018 verzekeringnemer geweest bent van een buitenlandse individuele levensverzekering (Tak 21/23), dient u vak nr. 1076 aan te kruisen. U vult uw naam (of die van uw echtgenoot/wettelijk samenwonende partner) in, alsook het land van de vestiging van de buitenlandse verzekeringsinstelling.

U dient dus niet de nummer van de verzekeringspolis of de verzekeringsinstelling te vermelden.

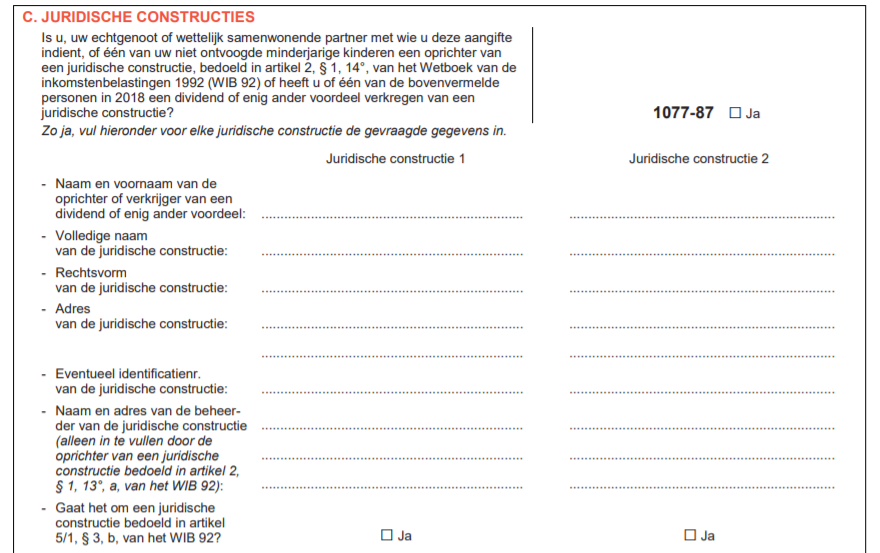

4. Juridische constructies in het buitenland

Indien u oprichter bent van een juridische constructie of vehikel in het buitenland, zoals bijvoorbeeld een stichting of trust, dient u vak nr. 1077 aan te kruisen. Dit dient ook te gebeuren indien u (of uw echtgenoot/minderjarige kinderen) hiervan in 2018 begunstigde waren.

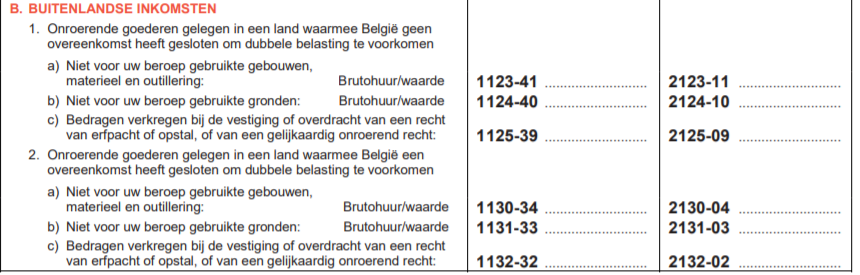

5. Buitenlandse onroerende inkomsten

Ook al zijn buitenlandse onroerende inkomsten in principe vrijgesteld van Belgische belasting[4], toch moeten ze worden aangegeven. Ze hebben nl. een impact op de toepasbare tarieven van de inkomstenbelasting (het zogenaamde “progressievoorbehoud”).

Voor de aangifte dient u een onderscheid te maken tussen verhuurde en niet-verhuurde goederen, en de in het buitenland betaalde inkomstenbelasting mag u direct in mindering brengen:

– het goed wordt verhuurd: u geeft in vak nr. 1130 of 2130 de brutohuur op (minus de in het buitenland betaalde belasting).

– het goed wordt niet verhuurd: u geeft in vak nr. 1130 of 2130 de brutohuurwaarde op (minus de in het buitenland betaalde belasting).

Tengevolge van een arrest van het Europees Hof voor Justitie (2014), hanteert de administratie een interne instructie waarbij wordt aanvaard dat de kadastrale waarde wordt aangegeven[5]. Het is wachten op een wetswijziging.

![]()

Deze Newsflash is louter bedoeld als guideline bij uw aangifteverplichtingen. Indien u gedetailleerdere informatie of begeleiding nodig heeft, aarzel niet onze interne juristen-fiscalisten te raadplegen, of neem contact op met uw accountant/boekhouder.

Voor meer toelichting en advies, neemt u best contact op met een van onze (fiscaal) juristen-vermogensplanners:

Vincent Lambrecht, Director Estate Planning, v.lambrecht@capitalatwork.com

Jeroen Reyntjens, Senior Estate Planner, j.reyntjens@capitalatwork.com

Bénédicte Vanderheyde, Estate Planner, b.vanderheyde@capitalatwork.com

Christine Monfort, Estate Planner, c.monfort@capitalatwork.com

Gauthier Bienfait, Director Legal, g.bienfait@capitalatwork.com

Vincent Lambrecht – Director Estate Planning

[1] Het Wetboek Inkomstenbelasting spreekt van “rekeningen van elke aard”

[2] Voor praktische informatie en formulieren: https://www.nbb.be/nl/kredietcentrales/centraal-aanspreekpunt/buitenlandse-rekeningen/praktische-modaliteiten-voor-de

[3] Niet op dividenden in beleggingsfondsen/juridische constructies

[4] Afhankelijk van het toepasselijke dubbelbelastingsverdrag is in principe het land van de ligging van het onroerend goed heffingsbevoegd.

[5] Opgelet: dit geldt niet voor goederen verhuurd aan personen voor hun beroepswerkzaamheid