Le but de la présente communication est de vous informer comment remplir votre déclaration à l’IPP et de vous mettre à l’abri de sanctions administratives, fiscales ou pénales en attirant votre attention sur certaines obligations à remplir. Vous avez encore jusqu’au 24 octobre inclus pour remettre votre déclaration à condition d’avoir mandaté un comptable à cet effet. Les codes repris ci-dessous correspondent à ceux utilisés dans le modèle de déclaration pour l’exercice d’imposition 2019 (revenus 2018).

1. Comptes à l’étranger

a. Déclaration à l’IPP

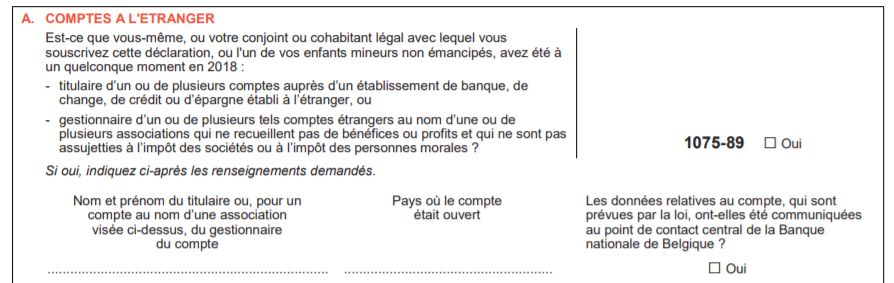

Si vous et/ou votre conjoint(e) avez été titulaire(s) d’un compte à l’étranger en 2018, vous devez cocher la case n° 1075. Ceci concerne indifféremment les comptes à vue, les comptes d’épargne, les comptes à terme et les comptes-titres, peu importe la somme déposée sur ces comptes. Vous devez également indiquer le nom du titulaire ainsi que le pays où le compte est/a été ouvert. Vous ne devez cependant pas préciser le nom de l’institution financière ou le numéro de compte.

b. Déclaration de comptes à l’étranger au Point de Contact Central (PCC)

Veuillez noter que vous devez communiquer vos comptes à l’étranger[1] à la Banque nationale préalablement à la remise de votre déclaration à l’IPP. Cette formalité doit être accomplie auprès du Point de Contact Central de la Banque nationale (dénommé « PCC » ci-après)[2]. Vous devrez cette fois-ci indiquer le numéro du ou des comptes en question. Il s’agit d’un enregistrement unique (sauf en cas de modification des informations).

Après avoir déclaré le(s) compte(s) au PCC, vous pouvez cocher « Oui » à la question « Les données relatives au compte, qui sont prévues par la loi, ont-elles été communiquées au point de contact central de la Banque nationale de Belgique ? » dans votre déclaration à l’IPP sous la case n° 1075.

c. Déclaration des comptes-titres

Si vous possédez plus d’un compte-titres (en Belgique ou à l’étranger), vous devez l’indiquer en cochant la case n° 1072 et/ou 2072. Si vous n’en possédez qu’un seul (en Belgique ou à l’étranger), alors vous ne devez cocher ni la case n° 1072, ni la case n° 2072.

2. Revenus mobiliers à l’étranger

Outre la déclaration de l’existence de vos comptes à l’étranger, vous êtes également tenu de communiquer le montant des intérêts/dividendes perçus, à moins que le précompte mobilier belge n’ait déjà été prélevé sur ceux-ci. Cette obligation s’applique même si vous êtes déjà imposé sur ces revenus par le pays étranger.

En regard du n° 1151 et/ou 2151, vous devez indiquer le montant des revenus que vous avez perçus (moins le précompte mobilier payé dans le pays étranger).

Le montant des dividendes perçus à l’étranger (moins le précompte mobilier étranger) doit être indiqué en regard du n° 1444 et/ou 2444. Comme il est désormais possible d’être exonéré de précompte sur 640 euros de dividendes perçus sur des actions individuelles[3], vous pouvez ôter ce montant du total de vos dividendes perçus à l’étranger.

![]()

Les éventuels frais d’encaissement et de garde doivent être indiqués en regard du n° 1170 et/ou 2170.

![]()

3. Assurances-vie individuelles à l’étranger

Si à un quelconque moment en 2018 vous avez été preneur d’une assurance-vie individuelle à l’étranger (Branche 21/23), vous devez cocher la case n° 1076 et indiquer votre nom (ou celui de votre conjoint/cohabitant légal) ainsi que le pays où l’assureur étranger est établi.

Vous ne devez donc pas indiquer le numéro de la police d’assurance ni celui de l’assureur.

4. Constructions juridiques à l’étranger

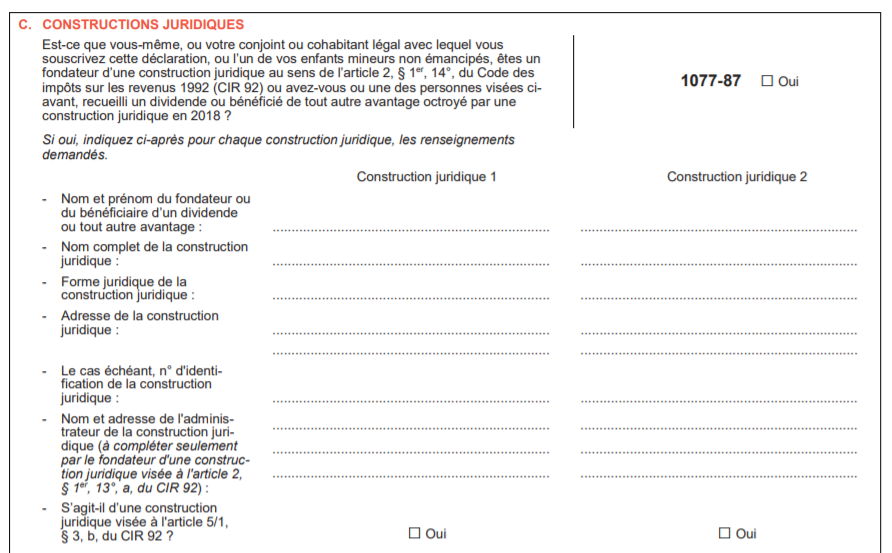

Si vous êtes le fondateur d’une construction ou d’un véhicule juridique à l’étranger, tels que, par exemple, une fondation ou un trust, vous devez cocher la case n° 1077. Idem si vous (ou votre conjoint/vos enfants mineurs) en avez été le(s) bénéficiaire(s) au cours de l’année 2018.

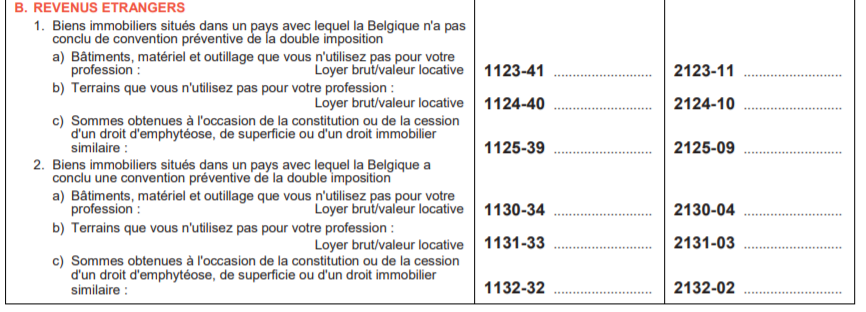

5. Revenus de biens immobiliers à l’étranger

Bien que les revenus immobiliers étrangers soient, en principe, exonérés de l’impôt belge[4], ils doivent toutefois être déclarés. En effet, ces revenus ont un impact sur les tarifs applicables dans le cadre de l’impôt sur les revenus (pour ce que l’on nomme la « réserve de progressivité »).

Dans votre déclaration, vous devez distinguer les biens mis en location de ceux qui ne le sont pas. En outre, vous pouvez directement déduire l’impôt sur les revenus payé au fisc étranger :

– Si le bien est mis en location : indiquez en regard du n° 1130 ou 2130 le loyer brut (moins l’impôt payé à l’étranger).

– Si le bien n’est pas mis en location : indiquez en regard du n° 1130 ou 2130 la valeur locative brute (moins l’impôt payé à l’étranger).

En réponse à un arrêt de la Cour de Justice de l’Union européenne (2014), l’administration fiscale applique désormais une instruction interne qui exige que soit indiquée la valeur cadastrale[5]. L’on attend toujours une réforme du législateur à ce sujet.

![]()

Cette communication n’a d’autre prétention que de vous donner quelques conseils pour remplir vos obligations en matière de déclaration. Si vous avez besoin d’informations détaillées ou d’un accompagnement professionnel, n’hésitez pas à demander conseil aux juristes-fiscalistes de CapitalatWork ou bien contactez votre expert-comptable.

Pour plus de renseignements et de conseils, n’hésitez pas à prendre contact avec l’un de nos juristes (fiscaux) – Estate Planners:

Vincent Lambrecht, Director Estate Planning, v.lambrecht@capitalatwork.com

Jeroen Reyntjens, Senior Estate Planner, j.reyntjens@capitalatwork.com

Bénédicte Vanderheyde, Estate Planner, b.vanderheyde@capitalatwork.com

Christine Monfort, Estate Planner, c.monfort@capitalatwork.com

Gauthier Bienfait, Director Legal, g.bienfait@capitalatwork.com

Vincent Lambrecht – Director Estate Planning

[1] Le code des impôts sur les revenus parle de « tout compte de toute nature ».

[2] Informations pratiques et formulaires disponibles à l’adresse suivante : https://www.nbb.be/fr/centrales-des-credits/point-de-contact-central/comptes-ouverts-letranger/modalites-pratiques-de

[3] Donc pas sur les dividendes de fonds d’investissement ou de constructions juridiques.

[4] En fonction de la convention de double imposition applicable, c’est en principe le pays où se situe le bien qui détient le pouvoir d’imposition.

[5] Attention : ceci ne concerne pas les biens loués à des fins professionnelles.