Découvrez ci-dessous l’analyse de notre Chief Investment Officer, Erwin Deseyn, sur la situation actuelle des marchés et les mesures prises par CapitalatWork. Vous pouvez également visionner sa dernière vidéo où il partage notre point de vue.

1. Un choc plus brutal que prévu

Les marchés financiers ont été frappés de plein fouet par ce que Donald Trump a appelé le « Jour de la libération ».

La guerre commerciale a pris une ampleur inattendue, et les droits de douane annoncés sont bien plus élevés que prévu, bouleversant les équilibres économiques et les anticipations des investisseurs.

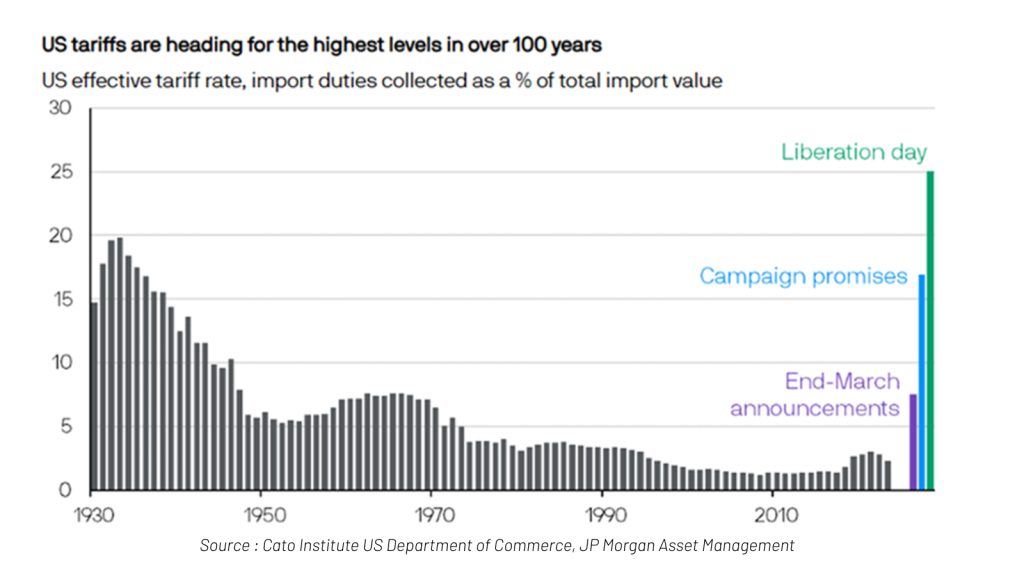

Comme le montre le graphique ci-dessous, les tarifs douaniers américains atteignent les niveaux les plus élevés depuis 100 ans.

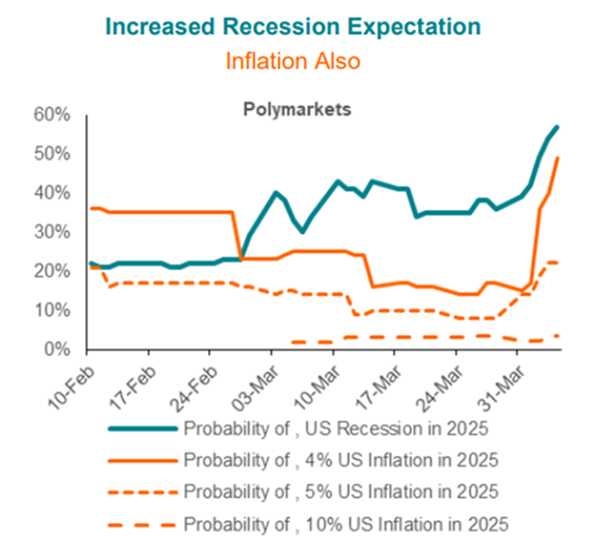

2. Deux craintes majeures dominent les esprits

On pourrait écrire des livres entiers sur les motivations et la pertinence ou l’absurdité de cette situation. Mais aujourd’hui les marchés mondiaux redoutent deux conséquences majeures :

- Une récession américaine, avec un risque d’extension à l’échelle mondial

- Une hausse généralisée de l’inflation, alimentée par les hausses de prix liées aux droits de douane

Source : BNP Paribas

3. Comment CapitalatWork gère-t-elle cette situation ?

Face à cette nouvelle donne, nous avons procédé à plusieurs ajustements importants de notre stratégie obligataire au cours du premier trimestre :

- Réduction de la durée moyenne du portefeuille à 4 ans (crainte d’un retour de l’inflation)

- Réduction de notre exposition aux obligations d’entreprises à 40 % (crainte de récession

- Renforcement de notre position en obligations indexées sur l’inflation à 40 % (crainte d’un retour de l’inflation

- Réduction importante de notre exposition au dollar US à 10 % (anticipation de la fin de

« l’exceptionnalisme américain »)

Côté actions, nous avons déjà procédé en 2024 aux principaux ajustements, que nous pouvons résumer comme suit. Contrairement à une approche passive, notre gestion active s’est concentrée sur une sélection rigoureuse :

- 50 % d’exposition aux actions américaines, contre 70 % dans l’indice MSCI World (fin de « l’exceptionnalisme américain »)

- 6 % d’exposition aux “Magnificent 7”, contre 25 % dans l’indice MSCI World (ce n’est pas la fin des « Magnificent 7 » mais ces entreprises étaient surévaluées ; certaines redeviennent attractives après des baisses de cours significatives)

Une partie importante du portefeuille est investie dans :

- Des entreprises actives localement (télécoms, construction, médias…)

- Des groupes mondiaux intégrés, produisant et vendant sur différents continents (brasseries, chimie, publicité…)

- Des entreprises actives dans le secteur des services, et non dans l’importation ou l’exportation de marchandises

- Des secteurs actuellement épargnés par les hausses de droits de douane, comme les soins de santé et les semi-conducteurs

Enfin, nous ne sommes pas investis dans des sociétés vulnérables au sentiment anti-américain ou susceptibles de souffrir fortement de cette guerre commerciale, ni dans le secteur automobile.

4. Rester calme, rester investi

Nous l’avons souvent répété : la panique est mauvaise conseillère.

Les corrections de marché – parfois sévères – sont malheureusement une réalité.

C’est le prix à payer pour bénéficier de la performance des marchés boursiers sur le long terme. Il convient par conséquent de rester calme.

5. Des développements positifs restent possibles

Il ne faut pas écarter des scénarios capables de renverser le sentiment négatif actuel :

- Trump et Xi négocient avec succès

- Le Congrès américain approuve une réduction d’impôts massive

- L’Europe et la Chine annoncent des investissements majeurs et stimulent la consommation

- Les banques centrales montent au créneau

- La baisse des prix de l’énergie se poursuit

- Trump est imprévisible et pourrait revenir sur ses décisions, tout en contraignant les autres pays à négocier

Et surtout : il convient de se rappeler que les entreprises ont démontré à plusieurs reprises par le passé leur capacité à s’adapter face à un contexte changeant. Il n’y a aucune raison de penser que le monde des affaires ne pourra pas s’adapter cette fois-ci.

Conclusion : votre véritable ennemi n’est pas la récession…

Enfin, gardez à l’esprit votre véritable ennemi. Ce n’est pas une récession ou une baisse temporaire des bénéfices des entreprises qui doivent vous inquiéter à long terme. Ce ne sont pas non plus les entreprises que nous avons sélectionnées pour vous – solides, rentables, résilientes.

… votre véritable ennemi, c’est l’inflation.

Et l’investissement dans des sociétés de qualité cotées en bourse demeure l’un des meilleurs moyens de vous en protéger durablement.

Bien entendu, nous suivons quotidiennement pour vous l’évolution des marchés et de vos portefeuilles. Nous restons très actifs dans la gestion de votre patrimoine et ne manquerons pas de vous informer en temps voulu des évolutions futures. Comme toujours, nous restons à votre disposition pour répondre à vos éventuelles questions.