Compte tenu des turbulences que traversent actuellement les marchés financiers, nous attachons une grande importance à vous informer de la manière dont nous y faisons face au sein de nos investissements.

Le réveil a dû être très désagréable pour les dirigeants politiques européens. En effet, ils ont péché par une évaluation complètement erronée des développements qui ont conduit à l’invasion de l’Ukraine par la Russie. L’exaspération de Poutine face à l’expansion vers l’est de l’OTAN au cours des dernières décennies a fait place à la frustration et à la colère, et a finalement conduit à l’invasion de l’ensemble de l’Ukraine au lieu des seules provinces orientales prorusses de Lougansk et de Donetsk. Le peuple ukrainien en paie aujourd’hui le prix fort. L’Europe, qui est déjà en mauvaise posture sur le plan économique et militaire, en souffrira également. Enfin, le peuple russe sera également lourdement affecté, car il est entraîné dans la guerre et l’isolement par Poutine. Pauvres Russes, dirigés par un président qui parle de « dénazification » de l’Ukraine, ce qui est un non-sens absolu. En fin de compte, tout le monde ressortira perdant de cette guerre.

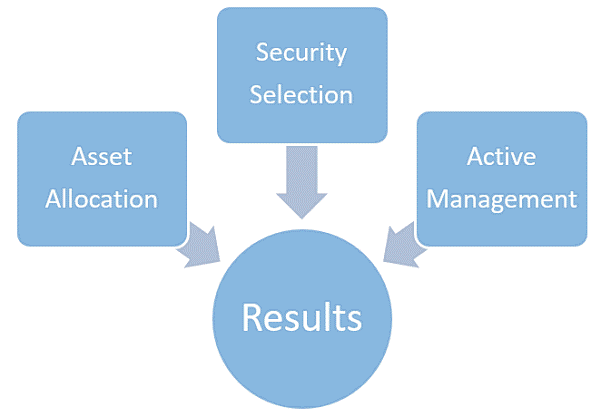

Quels sont les facteurs qui déterminent le résultat de nos investissements ?

Les résultats sont déterminés par trois facteurs :

- L’allocation des actifs : la répartition de vos actifs

- La sélection des titres : le choix des actions et des obligations que nous achetons

- Le « market timing » : une gestion active permettant de bénéficier des variations de prix quotidiennes

Que pouvons-nous dire de ces trois facteurs de rendement?

I. Allocation des actifs

Nous avons effectué des choix stratégiques jouant en notre faveur dans trois domaines :

1) Diversification internationale

L’Europe est vulnérable au niveau géopolitique. L’Europe est vulnérable sur le plan économique, notamment en raison de sa forte dépendance au gaz russe. L’Europe est également vulnérable sur le plan financier, en raison de l’augmentation constante des dettes publiques. L’Europe, enfin, est faible sur le plan militaire, en raison du sous-investissement dans sa défense au cours des 20 dernières années. L’Europe est notre lieu de vie et la plupart d’entre nous ne la quitteront jamais. Toutefois, nous avons la possibilité de conserver une grande partie de nos investissements en dehors de celle-ci. Dans notre portefeuille obligataire, environ 36 % sont investis en obligations libellées en euros, tandis que près de 50 % le sont en dollars américains. Dans notre portefeuille d’actions, nous sommes investis à environ 28 % en euros. Or, là aussi, nous disposons d’une forte surpondération (environ 65 %) du dollar américain en tant que valeur refuge.

2) Protection contre l’inflation

Depuis un certain temps déjà, nous avons pris parti pour le camp qui table sur « une inflation élevée pendant une longue période ». C’est pourquoi nous avons intégré deux protections contre l’inflation dans nos portefeuilles. Premièrement, une allocation très importante (environ 50 %) en obligations indexées sur l’inflation qui protège l’investisseur contre l’inflation future. Ce choix d’investissement fonctionne à notre avantage depuis plus d’un an maintenant. Deuxièmement, nous sommes investis dans des actions d’entreprises qui disposent d’un pouvoir de fixation des prix et qui ont prouvé à maintes reprises qu’elles pouvaient s’adapter à un monde en constante évolution. En outre, il faut tenir compte du fait que la valorisation des marchés boursiers a déjà considérablement baissé. En Europe, par exemple, vous payez 13 fois les bénéfices de l’entreprise. Cela représente un rendement des capitaux propres de près de 8 % (=1/13). Même si vous écrémez 20 % des bénéfices, les actions restent valorisées de manière relativement attrayante. Le ratio cours/bénéfice passe alors à 16, soit un rendement des capitaux propres d’environ 6,25 % (=1/16). Ces rendements contrastent fortement avec les taux d’intérêt négatifs auxquels nous sommes habitués en Europe depuis près de 10 ans maintenant. La Banque centrale européenne (BCE), en particulier, est confrontée à un choix impossible. Soit elle augmente le taux d’intérêt pour garder l’inflation sous contrôle, avec le risque de ralentir encore la croissance économique à un moment très inopportun. Soit elle ne relève pas les taux d’intérêt, dans le but de maintenir la stabilité de l’économie et des marchés financiers. Or, cette dernière option est également loin d’être idéale, car une inflation encore plus forte est principalement une mauvaise nouvelle pour la partie la plus pauvre de la population et pourrait ainsi entraîner des troubles sociaux.

3) Investir en ayant les mains libres

Nous sommes des investisseurs actifs. Nous n’investissons pas dans des indices, des benchmarks ou des engouements boursiers. Notre processus d’investissement ne nous oblige donc pas à être également investis, par exemple, dans des obligations d’État italiennes ou des banques européennes pour la simple raison que celles-ci font partie des indices boursiers.

II. Sélection des titres

Des entreprises dotées de modèles économiques solides et générant des flux de trésorerie importants.

Nous investissons dans des obligations d’État de pays qui peuvent survivre à une crise de la dette, c.-à-d. des obligations d’État de pays tels que l’Allemagne, les Pays-Bas, le Luxembourg, l’Australie, la Norvège ou les États-Unis.

Nous sommes investis dans des obligations d’entreprises présentant des bilans très solides et un endettement relativement faible.

Et enfin, nous sommes investis dans un portefeuille d’actions bien diversifié d’environ 80 sociétés. Aux prix d’aujourd’hui, vous payez 14 fois les bénéfices pour ce portefeuille, ce qui signifie un rendement des capitaux propres d’environ 7 % (=1/14). Nous restons convaincus que notre portefeuille d’actions est également un bon refuge pour chercher une protection en ces temps incertains.

Nous ne sommes pas investis dans les cryptomonnaies, notamment parce qu’elles ne génèrent pas de flux de trésorerie. Nous n’investissons pas dans des actions qui étaient terriblement chères et qui ont fortement chuté depuis leur cours maximal. Nous n’investissons pas dans des actions qui ont été prises dans un engouement dû au COVID. Nous n’avons pas non plus investi dans les actions victimes de l’engouement pour la durabilité.

III. Gestion active

Enfin, nous essayons de tirer parti de la fluctuation constante des prix des obligations et des actions dans lesquelles nous sommes investis. Nous achetons des actions ou des obligations dont nous pensons, sur la base de nos recherches, qu’elles ont trop baissé, de même que nous vendons des actions ou des obligations qui ont augmenté et qui, selon nous, sont devenues trop chères. Il s’agit souvent de petits mouvements. Toutefois, en additionnant tous ceux-ci, cette attitude anticonformiste donne de bons résultats. Notre équipe d’analystes, de gestionnaires de fonds et de gestionnaires d’actifs y travaille en permanence, jour après jour, afin de tirer le meilleur parti de vos actifs et de les protéger au mieux.

Conclusion

Nous sommes investis dans des classes d’actifs qui vous protègent dans le climat d’incertitude actuel (allocation des actifs). Au sein de ces classes d’actifs, nous avons sélectionné des obligations et des actions qui peuvent résister aux turbulences en générant d’importants flux de trésorerie année après année. Enfin, nous évaluons constamment nos investissements pour leur appliquer une gestion active.