Obligatiemarkten

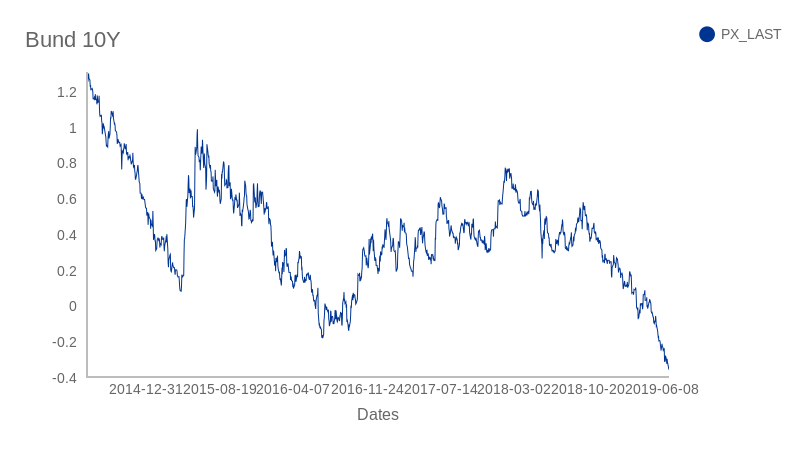

De rode draad en het grote verhaal van een uitzonderlijke eerste jaarhelft is de daling van de rentevoeten. Veel meer nog dan het krachtige herstel van de aandelenmarkten, na een zeer slecht einde van 2018, is de zeer sterke prestatie van de obligatiemarkten onverwacht. Net toen iedereen dacht dat de rentevoeten niet verder konden zakken, daalden deze opnieuw en gesynchroniseerd over heel de wereld. De Belgische Staat heeft zich nog nooit zo goedkoop gefinancierd. Zo heeft het agentschap van de schuld een obligatie uitgebracht met een looptijd van 10 jaar (2029). De rente die ze daarop betaalt is circa 0.13%. Bovendien was de vraag naar deze obligatie zeer groot. Het spiegelbeeld daarvan is uiteraard dat het rendement dat u kan verwachten de komende 10 jaar van een belegging in deze obligatie circa…0.13% is.

Het juiste perspectief op deze uitzonderlijke situatie is geboden. Alles start met de hoge staatsschulden in vele landen. Er zijn twee situaties die onverdraaglijk zijn voor een land met hoge staatsschulden. Aan de ene kant is dat een hoge rente. Dat maakt het immers bijzonder moeilijk voor een land om zijn rentelasten te blijven betalen zonder een gat te slaan in zijn begroting. En voor u het goed beseft, verliest u het vertrouwen van de belegger. Aan de andere kant is ook deflatie onaanvaardbaar. Het risico is dan immers, dat dit sterk kan wegen op de (nominale en zelfs reële) economische groei. Particulieren, bedrijven en overheden gaan dan misschien consumptie en investeringen uitstellen. Belastinginkomsten vallen tegen en de schuldenberg wordt nog groter.

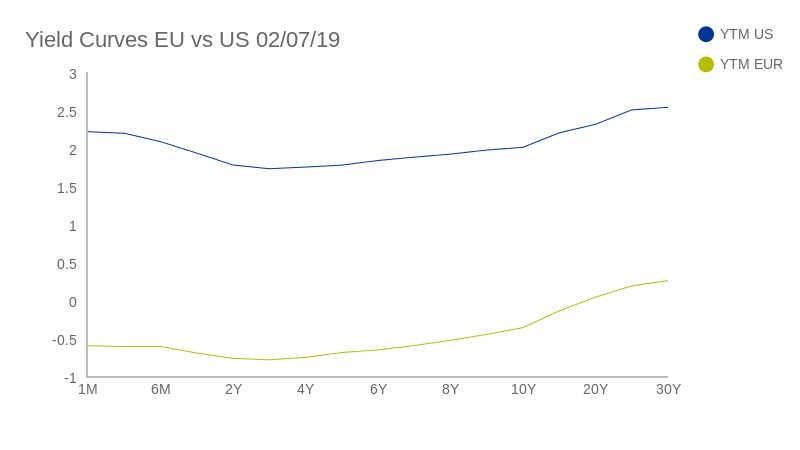

Het lijkt erop dat de Centrale Banken zich zeer goed bewust zijn van deze situatie. In de Verenigde Staten heeft de FED het geweer van schouder veranderd. Nochtans draait de Amerikaanse economie op volle toeren en is de inflatie er de laatste jaren stabiel rond de 2%. Wij denken dan ook dat wij eerder aan een pauze toe zijn en er mogelijks teveel renteverlagingen worden verwacht. De situatie is natuurlijk fundamenteel verschillend met Europa. Immers in de Verenigde Staten bedragen de rentevoeten circa 2%. De rentevoeten in Europa zijn bijna overal negatief. De Europese economie doet het ook veel minder goed dan de rest van de wereld. En de inflatie, tot grote zorg van Mario Draghi, is opnieuw gezakt tot circa 1%. Alle hens aan dek dus om deflatie en een nog zwakkere economie te vermijden. De ECB heeft opnieuw laten uitschijnen dat de rentevoeten in Europa heel lang heel laag zullen blijven. Of dit de juiste tactiek is om de groei in Europa en inflatie aan te zwengelen, valt te betwijfelen. Deze negatieve rentevoeten hebben immers ook negatieve effecten.

Die negatieve effecten zullen ook door u worden gevoeld de komende jaren. Immers de opbrengsten van heel veel beleggingen en investeringen zullen de komende jaren laag zijn. Denk hierbij aan staatsobligaties van Europese landen, aan vastgoed waar de prijsstijgingen van de voorbije jaren de huurrendementen gevoelig hebben doen dalen en aan uw spaarboekjes waar u een heel klein beetje gered wordt door de wettelijke verplichting om hierop een positieve circa 0.11% te betalen.

Deze rentevoet, die in feite circa -0.5% zou moeten bedragen, wordt betaald door onze banken, wat hen handenvol geld kost. Zij moeten uw deposito’s immers beleggen en doen dat onvermijdelijk in obligaties met negatieve rentevoeten.

Aandelenmarkten

In deze wereld is het debat rondom beleggen in aandelen bijzonder interessant. Vandaag betaalt u ongeveer 16 maal de cash flow van de aandelen die wij bezitten. Als u dat omdraait (1/16) heeft u een rendement dat een belegging in deze bedrijven genereert van meer dan 6%.

De helft hiervan is zeer zichtbaar onder de vorm van een dividend van ongeveer 3%. De andere helft herinvesteert het bedrijf voor verdere groei. Dit rendement van circa 6% staat dus echt wel in schril contrast met een 0% rente in Europa. Dat verschil (ook wel risicopremie genoemd) is zelden zo groot geweest en duidelijk in het voordeel voor de aandelenbelegger.

Onze strategie

Hoe spelen wij daar op in met ons beleggingsbeleid?

Twee grote krachtlijnen in ons obligatiebeleid. Vooreerst hebben wij het voorbije jaar de looptijden van onze obligatiebeleggingen gevoelig opgetrokken. De daling van de rente heeft dan ook gezorgd voor sterke rendementen voor onze obligaties. Wij hebben de looptijden van onze obligaties verlaagd. Deze bedraagt nu 5 jaar. Tweede grote krachtlijn is te vinden in de relatieve aantrekkelijkheid van de rentevoeten in USD. Deze liggen circa 2,5% hoger dan in Europa, wat wij zeer aantrekkelijk vinden. Wij hebben dan ook bijna de helft van onze obligaties in USD belegd. Circa 25% meer renteopbrengst over de komende 10 jaar is een mooie bescherming of compensatie tegen de koersschommeling van de USD tegenover de Euro. Zo hebben wij een portefeuille opgebouwd met een circa 2% lopend rendement voor een looptijd van 5 jaar.

In ons aandelenbeleid gaat onze focus, zoals steeds, naar wat wij noemen een bottom-up benadering. Onze aandacht gaat naar die bedrijven die wij analyseren en zeer goed kennen. Met aandacht voor kwaliteit, cash flows en stevige balansen zonder teveel schulden. De verhalen van deze bedrijven worden geschreven door miljoenen mensen die aan het werk zijn. Bedrijven die steeds vooruit kijken en daarvoor cash flow moeten genereren. Momenteel dus aan een ritme van circa 6% op jaarbasis voor de geduldige aandelenbelegger. Het feit dat er dagelijks, elke seconde, een veranderende prijs is voor deze beleggingen, is wat wij noemen “liquiditeit”. Liquiditeit is een tweesnijdend zwaard. Aan de ene kant is het ronduit fantastisch. Welke investering garandeert u immers dat u steeds op een knop kan duwen en dat u een dag later de opbrengst van de verkoop van uw belegging op uw rekening heeft staan? Vastgoed en private equity alvast niet. Uw portefeuille in aandelen en obligaties echter wel. Maar, aan de andere kant is het ook een uitdaging. Immers, koersen die voortdurend veranderen, of “volatiliteit”, kunnen voor onrust zorgen bij wie daar voortdurend naar kijkt. Dan kunnen emoties de overhand nemen en een rustige lange termijn investeringsstrategie doorkruisen.

Als afsluiter deze anonieme quote die in feite een mooie samenvatting is van deze brief: “Financial markets are a way to direct savings to corporate investments and to rely on the wisdom of the market participants to set a price and make long-term investments liquid.”

De Directie van CapitalatWork Foyer Group SA