De Vlaamse regering verlaagt de tarieven van de erfbelasting vanaf 2026. Die aanpassing zal vooral de kleinere nalatenschappen ten goede komen. ‘Het is goed dat de erftarieven dalen. Tegelijk blijft het voor de grote vermogens mogelijk aan successieplanning te doen.’

De nieuwe Vlaamse regering is van plan de tarieven van de erfbelasting te verlagen, maar Vlaams minister van Begroting en Financiën Ben Weyts (N-VA) wijst erop dat de regering pas vanaf 2026 nieuwe inkomsten en uitgaven in dat verband voorziet. Er is met andere woorden nog genoeg tijd om een officiële versie af te kloppen. Desondanks doet toch al gedetailleerde informatie over de verlaging van de erfbelasting de ronde. Wie erft van zijn ouders betaalt vandaag in principe 3 procent erfbelasting voor bedragen tot 50.000 euro. Voor een zogenaamd bescheiden erfdeel – een erfenis onder 50.000 euro – geldt een belastingvermindering.

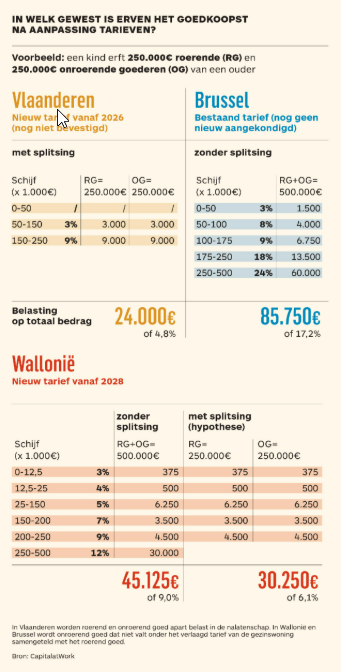

In de praktijk komt dat erop neer dat wie in rechte lijn een bedrag tot 12.500 euro erft zelfs geen erfbelasting betaalt. De Vlaamse regering wil dat naar verluidt aanpassen: op de eerste 50.000 euro aan roerende en/of onroerende goederen zou in rechte lijn geen erfbelasting moeten worden betaald. Is het bedrag groter, dan is wel erfbelasting verschuldigd, maar ook aan die tarieven en grensbedragen zou worden gesleuteld. De huidige schijf van 50.000 tot 250.000 euro wordt opgesplitst in twee schijven. Op een schijf van 50.000 tot 150.000 euro zou voortaan 3 procent erfbelasting verschuldigd zijn, op bedragen van 150.000 tot 250.000 euro 9 procent. Aan het tarief van 27 procent op nog hogere bedragen wordt niet geraakt.

Broers en zussen

Echtgenoten en wettelijke samenwoners betalen momenteel geen erfbelasting op de gezinswoning. Ze moeten ook geen erfbelasting betalen op de eerste schijf van 50.000 euro aan roerende goederen. Die belastingvrije som wil de regering optrekken tot 150.000 euro. Voorts zouden de nieuwe tarieven en grensbedragen die gelden voor ervende kinderen ook gelden voor de langstlevende partner. Wie van een broer of zus erft, betaalt vandaag 25 procent op de schijf tot 35.000 euro. Dat zou 25 procent worden op de schijf tot 75.000 euro. Het tarief van 30 procent, dat nu van kracht is op de schijf van 35.000 tot 75.000 euro, zou pas toegepast worden op sommen van 75.000 tot 150.000 euro. Voor hogere bedragen blijft het tarief van 55 procent gelden. Idem voor nalatenschappen aan anderen, denk aan tantes, ooms, neven, nichten en vrienden. Het tarief van 25 procent zou gelden tot 75.000 euro. Voor bedragen tussen 75.000 en 150.000 euro wordt dat 45 procent.

Volgens Vincent Lambrecht, managing director van de vermogensbeheerder CapitalatWork, heeft de tariefaanpassing een behoorlijke impact. ‘Tot een erfdeel van 250.000 euro is het toch wel een serieuze stap vooruit. Als een kind dat bedrag van zijn ouders erft, bedraagt de belasting op die som nu 7,8 procent. Door de nieuwe tarieven zou dat dalen tot 4,8 procent, wat toch een belangrijke verlaging is.’ Anders ligt het voor het erven van grotere vermogens, aangezien een groot stuk daarvan tegen 27 procent zal worden belast, ook na de tariefhervormingen. Maar een echt probleem is dat volgens Lambrecht niet. ‘België, en Vlaanderen in het bijzonder, heeft een wetgeving waarmee het mogelijk is om legaal aan successieplanning te doen.’

Schenkingen

Een belangrijk instrument in de vermogensplanning is de schenking. Wie een schenking laat registreren bij de notaris betaalt een schenkbelasting van 3 procent op roerende goederen. Maar een schenking kan ook zonder registratie en in dat geval is geen schenkbelasting verschuldigd. Een voorwaarde is wel dat de schenker nog drie jaar blijft leven. Vanaf 2025 wordt die periode verlengd tot vijf jaar. ‘Schenkingen doen vermogens voor het overlijden overgaan naar de volgende generatie. Dat creëert continuïteit en vermijdt ook discussie. Bovendien komt het vermogen zo sneller in de economie. Slotsom: ik denk dat het goed is dat de erftarieven verlaagd worden, maar dat tegelijk ook de mogelijkheid wordt opengehouden dat grote vermogens aan successieplanning doen’, zegt Lambrecht.

De verlenging van de periode dat een schenker moet blijven leven om een gift belastingvrij te houden zal mensen er niet meteen toe aanzetten om nog voor het einde van het jaar actie te ondernemen als ze een niet-geregistreerde schenking willen doen, denkt Lambrecht. ‘Mogelijk is dat wel het geval bij mensen die er al over nadachten om die stap te zetten. Maar in andere gevallen zie ik dat niet gebeuren. Zo’n schenking gaat immers over meer dan alleen maar het uitsparen van schenkbelasting of erfbelasting. Ze moet weloverwogen gebeuren, want een schenking is definitief. Men kan ze met andere woorden niet terugvragen.’

Halvering in Wallonië

De Waalse regering kondigde bij haar aantreden in juli een halvering van de tarieven in de erfbelasting aan. De Waalse minister-president Adrien Dolimont (MR) stak niet onder stoelen of banken dat hij de tarieven daarmee ‘interessanter dan de Vlaamse tarieven’ wil maken. Het is nog wel wachten tot 2028 voordat ze van toepassing zijn. Door de ingreep van de Waalse regering daalt het maximumtarief voor wie erft in rechte lijn van 30 naar 15 procent. Voor broers en zussen daalt het maximumtarief van 65 naar 33 procent, voor tantes, ooms, neven en nichten gaat het van 70 naar 35 procent en voor alle andere erfgenamen van 80 naar 40 procent. De halvering van de tarieven maakt echter nog niet dat Wallonië er in alle gevallen voordeliger uit komt dan Vlaanderen. Vaak bestaat een nalatenschap zowel uit roerende als uit onroerende goederen. In Vlaanderen worden die voor kinderen afzonderlijk belast, maar in Wallonië worden die samengeteld. Dat betekent dat in Wallonië de kans groter is dat een deel van de nalatenschap tegen een hoger tarief wordt belast.

Nemen we het concrete voorbeeld van een nalatenschap die voor 250.000 euro uit roerend vermogen en voor 250.000 euro uit onroerend vermogen (anders dan de gezinswoning) bestaat. In Vlaanderen betaalt u daarop na de tariefaanpassing vanaf 2026 24.000 euro of 4,8 procent erfbelasting. In Wallonië is dat tegen de tarieven die vanaf 2028 gelden 45.125 euro of 9,025 procent. Maar zelfs in de hypothese dat Wallonië een splitsing tussen roerend en onroerend vermogen zou doorvoeren valt de erfbelasting daar hoger uit, namelijk 30.250 euro of 6,05 procent. Het is nog niet duidelijk hoe de erfbelasting in het Brussels Gewest zal evolueren. Voor de bovenstaande oefening bedraagt de erfbelasting er tegen de huidige tarieven 17,15 procent.

Artikel verschenen in De Tijd