Les marchés financiers sont marqués par l’incertitude, mais aussi par les opportunités qu’ils offrent.

1. Nous gérons vos avoirs dans l’incertitude. Les développements géopolitiques continuent de surprendre, les récents développements en Russie étant le dernier rebondissement en date. Il est impossible de prédire la direction que prendront les choses en Ukraine. Même si cela devait accélérer la fin de la guerre, les relations géopolitiques continueront d’avoir un impact sur les marchés financiers. En effet, leurs conséquences sont toujours considérables. Il est important, en tant qu’investisseurs et Européens, de cesser aujourd’hui de considérer que nous sommes le centre du monde, car l’Europe est malheureusement en train d’être lentement mais sûrement reléguée sur le côté de l’échiquier géopolitique. C’est dans le sud-est de la mer de Chine que s’affrontent désormais les intérêts des deux plus grands blocs de puissance.

Les relations entre la Chine et les États-Unis sont au point mort depuis de nombreuses années. Cette situation ouvre donc inévitablement une opportunité de voir ces relations s’améliorer. De fait, on peut affirmer que les relations entre les deux pays se sont récemment améliorées. Des contacts réguliers à haut niveau ont à nouveau lieu, l’exemple le plus marquant étant la rencontre entre M. Blinken et M. Xi Jinping à Pékin. En outre, Xi Jinping pourrait se rendre aux États-Unis à l’automne, à l’occasion de la conférence de l’APEC à San Francisco.

2. L’évolution de l’inflation et la réaction des banques centrales à cet égard sont également source d’incertitude. Toutefois, il est indéniable que l’inflation s’est sensiblement ralentie au cours des derniers mois. Par conséquent, le discours de la FED et de la BCE se modère progressivement. Il reste encore quelques hausses de taux à venir, mais la fin du resserrement monétaire semble se profiler. Cette incertitude quant à l’évolution des taux d’intérêt a lourdement pesé sur les prix des actions et des obligations en 2022. Or, la fin de l’incertitude quant à l’ampleur d’un éventuel nouveau resserrement monétaire à venir est une nouvelle positive. Elle offre une grande opportunité aux investisseurs en obligations, qui obtiennent un rendement décent pour la première fois depuis longtemps. Ceux qui se contentent aujourd’hui de laisser leur argent sur un compte d’épargne devraient se rendre compte qu’ils renoncent à une alternative lucrative. En effet, un portefeuille d’obligations bien diversifié offre des rendements supérieurs d’au moins 3 %.

3. Le marché des actions a connu un premier semestre performant.

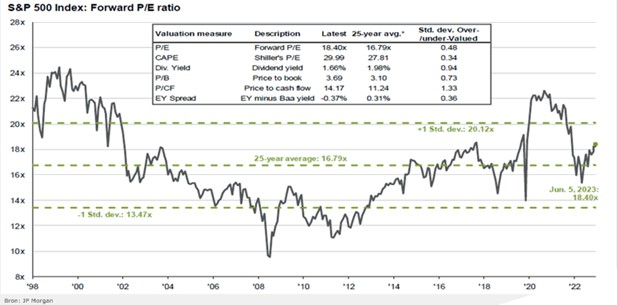

Mais quelles sont les perspectives pour le second semestre ? Commençons par examiner la valorisation du principal référentiel, le S&P500. Aujourd’hui, les investisseurs paient 18 fois les bénéfices de ces 500 entreprises. Cette valorisation n’offre que peu d’indications et constitue une source d’incertitude quant à l’évolution du marché boursier au cours du second semestre de l’année. En effet, 18 fois les bénéfices, ce n’est pas bon marché, c’est même un peu cher, comme le montre le graphique ci-dessous.

Néanmoins, les moyennes peuvent cacher des réalités sous-jacentes. Dans le cas présent, sous l’effet de l’engouement pour l’intelligence artificielle, entre autres, les cours des actions de Microsoft, Apple, Google, NVIDIA, Amazon, Meta Platforms et Netflix ont grimpé en flèche. Ces « Magic 7 » sont devenues chères : vous payez aujourd’hui 34 fois les bénéfices de ces entreprises. Ensemble, elles représentent près de 30 % du S&P500. Ces 7 mégacaps sont bien positionnées, ont des bilans très solides et génèrent des flux de trésorerie considérables. Le cours de leurs actions continuera peut-être d’augmenter, même si la barre est déjà haute. Cependant, le message le plus fort réside dans la valorisation des 493 autres entreprises. La valorisation moyenne de ces entreprises n’est que de 13 fois leurs bénéfices, ce qui n’est pas cher. Si l’on considère les rendements historiques, les investisseurs qui ont acheté sur le marché boursier à ce niveau de valorisation ont, par la suite, réalisé de belles performances. Par ailleurs, la valorisation des entreprises européennes est également de 13 fois les bénéfices. En conclusion, il reste encore de nombreuses entreprises dont les valorisations sont très raisonnables.

4. Trois moteurs sont à l’œuvre pour générer des rendements pour vos actifs : l’allocation des actifs, la sélection des titres et la gestion active.

a) En ce qui concerne l’allocation des actifs, les grandes décisions, nous n’avons que de bonnes nouvelles. Quel que soit votre profil de risque, avec peu ou beaucoup d’obligations et peu ou beaucoup d’actions, les perspectives d’un portefeuille mixte utilisant ces deux éléments sont sensiblement meilleures qu’il y a 18 mois. C’est simplement une question de bon sens, car les taux d’intérêt sont nettement plus élevés et l’évaluation des marchés d’actions (abstraction faite des Magic 7 pour plus de simplicité) est prometteuse.

b) En ce qui concerne la sélection des titres, le débat est aujourd’hui dominé par le choix entre rester investi dans les entreprises les plus performantes et les plus prospères (Magic 7) ou construire son portefeuille principalement avec des entreprises qui sont beaucoup moins chères. À première vue, la solution semble facile, mais ce n’est pas le cas pour de nombreuses raisons.

c) Quant au troisième moteur, la gestion active, nous pouvons également vous rassurer. Nous monitorons tous les jours attentivement notre tableau de bord. C’est à travers ce derniers que nous lions le taux sans risque, les rendements des obligations d’État, les rendements des obligations d’entreprises, le credit-spread, l’inflation break-even, la prime de risque du marché des actions et la valorisation des entreprises dans lesquelles nous investissons. C’est un tableau de bord qui nous permet de garder le cap avec une identification continue des opportunités les plus intéressantes.