Die Investitionslandschaft hat sich in den letzten Monaten dramatisch verändert. Die Ausbreitung von Covid-19 hat einen enormen Einfluss auf die wirtschaftliche Aktivität in der ganzen Welt. Dies erfordert außerordentliche Konzentration und Sorgfalt bei den getätigten Anlagen. Unsere Analysten führen stets umfangreiche Recherchen über die Anlagen durch, die wir in unseren Portfolios haben. In diesem Newsletter informieren wir Sie über die neuesten Entwicklungen sowie unsere Anlagestrategie.

Lassen Sie uns die Trilogie noch einmal Revue passieren: die Gesundheitskrise, die Realwirtschaft und die Finanzmärkte.

1) Die Gesundheitskrise

Die aktuelle Sanitärkrise nimmt mit Abstand den wichtigsten Teil dieser Trilogie ein, sowohl aus menschlicher als auch aus wirtschaftlicher Sicht. Wenn sich Menschen nicht sicher fühlen, neigen sie dazu, weniger zu konsumieren. Aus diesem Grund ist sowohl das Vertrauen der Verbraucher als auch das der Produzenten in den letzten Monaten stark gesunken. Es ist klar, dass die Dringlichkeit eines Impfstoffs sehr hoch ist. Mehr als 60 Pharmaunternehmen auf der ganzen Welt führen täglich umfangreiche Forschungsarbeiten zu dessen Entwicklung durch. Die meisten Wissenschaftler rechnen jedoch frühestens 2021 mit einem zugelassenen Impfstoff.

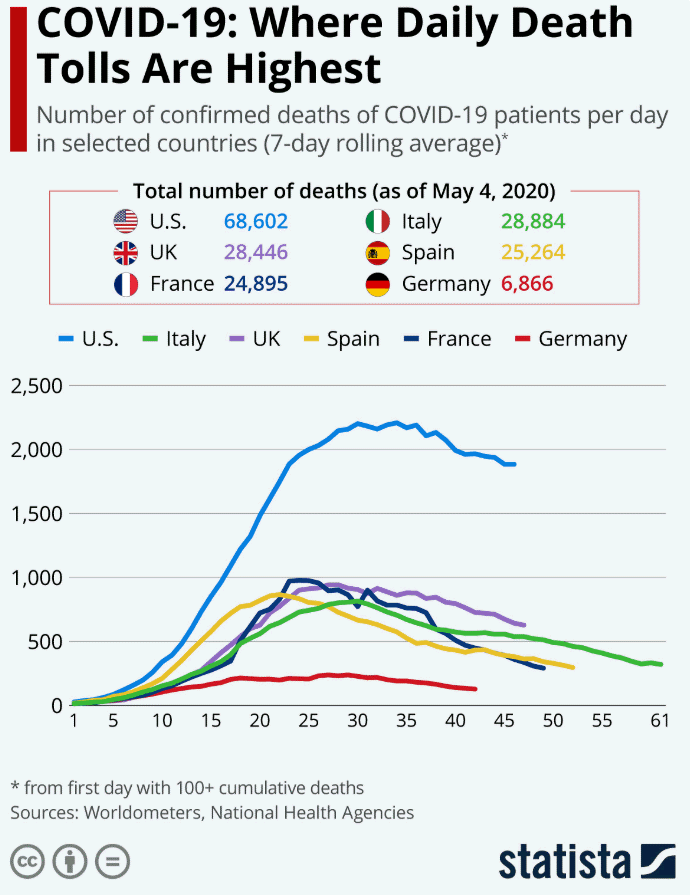

In der Zwischenzeit haben sich globale Regierungsmaßnahmen für „soziale Distanz und Abschottung“ zur Verlangsamung der Ausbreitung von Covid-19 als wirksam erwiesen. Das ist die gute Nachricht über die jüngsten Entwicklungen im Gesundheitskrieg. Zurzeit lockern die Regierungen demnach allmählich ihre Sperrmaßnahmen und starten ihre Volkswirtschaften langsam wieder, bei aller gebotenen Vorsicht, um eine zweite Welle der Virusverbreitung zu verhindern. Die abflachende Kurve in der Grafik unten zeigt, dass im Kampf gegen dieses Virus gewaltige Fortschritte erzielt haben.

Quelle: Statista

Quelle: Statista

Die großen westlichen Volkswirtschaften scheinen das schlimmste Stadium der Infektion in der Tat überwunden zu haben. Der Höhepunkt liegt einen Monat hinter uns. Die Zahl der Todesopfer ist mit einer Verzögerung von zwei Wochen weltweit rückläufig. Immer mehr Menschen werden getestet und immer mehr Menschen werden erfolgreich behandelt. Auch der Druck auf die Gesundheitsversorgung scheint sich nun zu stabilisieren. Gleichzeitig bleiben wir wachsam, da Lateinamerika und Länder wie Japan, Singapur und Indien ihre ersten großen Infektionswellen erleben.

Obwohl die meisten Wissenschaftler einen zugelassenen Impfstoff frühestens 2021 erwarten, wäre eine frühere Zulassung im Jahr 2020 ein riesiger Durchbruch. Stellen Sie sich die Euphorie vor, die dies der Welt und unseren Volkswirtschaften bescheren würde.

2) Die Realwirtschaft (Main Street)

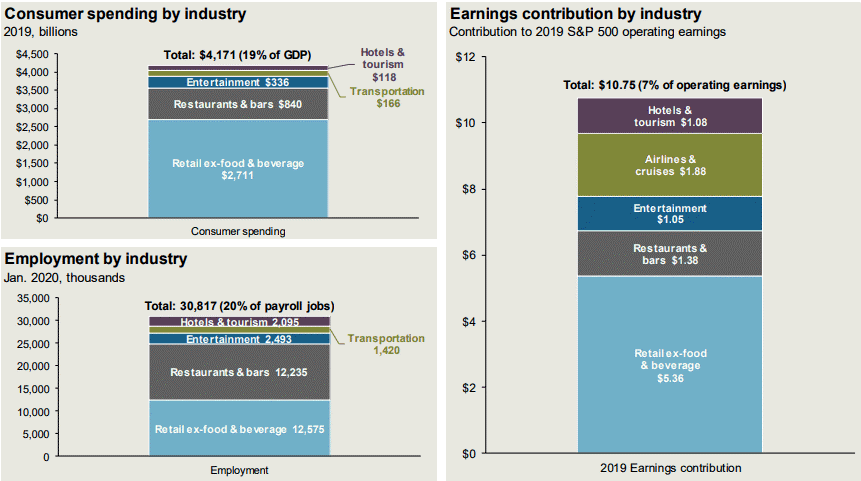

Betrachten wir nun den zweiten Teil der Trilogie, die Realwirtschaft. Wir gewinnen allmählich den Gesundheitskrieg, aber der wirtschaftliche Schaden ist groß. Nach fast zwei Monaten der Abschottung beginnen unsere Volkswirtschaften allmählich wieder zu wachsen. Einige Sektoren wie Tourismus, Fluggesellschaften und Unterhaltung werden langsamer aus der Abriegelung herauskommen und brauchen einen „bedingungslosen Sieg“ des Gesundheitskrieges. Diese Sektoren machen 7% des Gewinns des S&P500 aus. Aber angesichts der Tatsache, dass 20% der Arbeitsplätze in diesen Sektoren vertreten sind, wird dies einen hohen Tribut an die Wirtschaft fordern.

Quelle: JP Morgan Asset Management

Quelle: JP Morgan Asset Management

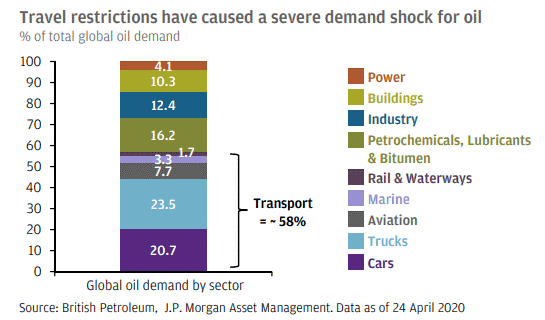

Ein weiterer Sektor der stark betroffen ist, ist die Ölindustrie. Die Nachfrage nach Rohöl ist drastisch gesunken. Das Überangebot an Rohöl wird auf 20 bis 30 Millionen Barrel pro Tag geschätzt. Für die Ölnationen ist und bleibt der Transportsektor mit 58% der größte Abnahmemarkt und ist somit verantwortlich für den Rückgang der Nachfrage nach Rohöl. Auf der anderen Seite ist dieser niedrige Ölpreis ein riesiger Glücksfall für Verbraucher und Unternehmen weltweit und führt zu niedrigeren Produktionskosten. Im Idealfall sollte der Ölpreis bei etwa 40 US-Dollar liegen, um den Gegenwind für die Ölindustrie zu verringern. Ein Preis von 40 US-Dollar scheint demnach der „Sweetspot“ für die Weltwirtschaft zu sein.

Quelle: JP Morgan Asset Management

Quelle: JP Morgan Asset Management

Abschließend können wir sagen, dass diese Sektoren vollumfänglich an einer wirtschaftlichen Erholung teilhaben müssen, bevor wir in normale Gewässer zurückkehren können. Es gibt allen Grund zur Annahme, dass dies noch einige Zeit dauern wird. Voraussetzung dafür ist eine „bedingungslose Kapitulation“ des Virus oder die Ankunft eines Impfstoffs. Aber unter diesen Umständen könnte eine Erholung der Wirtschaft früher als erwartet stattfinden. Auch wenn es im Moment noch weit weg zu sein scheint, könnte eine Post-Corona-Welt viel robuster sein, als wir jetzt zu denken wagen, mit positiven langfristigen Auswirkungen.

3) Die Finanzmärkte (Wall Street)

Lassen Sie uns nun den dritten Teil unserer Trilogie, die Finanzmärkte, bewerten. Die politischen Entscheidungsträger haben äußerst entschlossen gehandelt. Die monetären und fiskalischen Stimuli haben alles übertroffen, was wir in der jüngsten Geschichte gesehen haben. Die Hilfsbereitschaft der Regierungen ist beispiellos, und die Zentralbanken handeln in einem noch nie dagewesenen Tempo und Ausmaß. Nach Erreichen der Talsohle am 23. März führten diese weitreichenden Maßnahmen zu einer spektakulären Erholung der Finanzmärkte.

a) Risikofreier Zinssatz

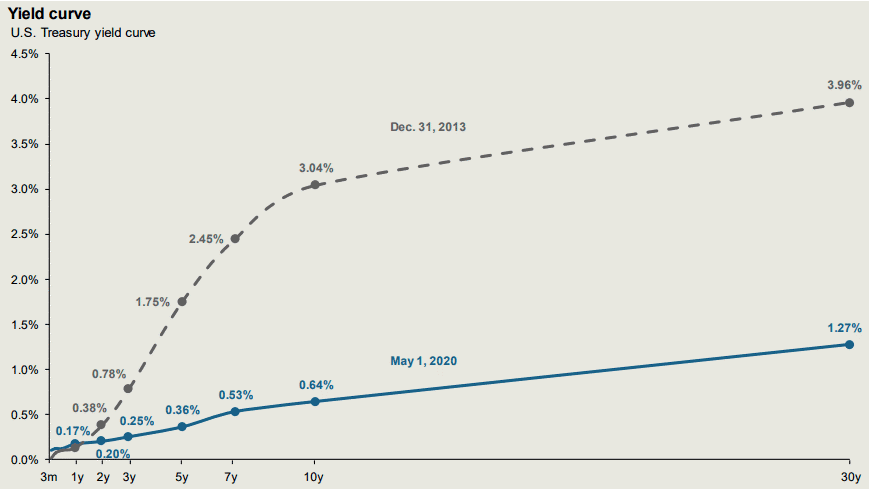

Beginnen wir unsere Tour durch die Finanzmärkte mit dem risikofreien Zinssatz. Dies bildet die Grundlage für die Bewertung aller Vermögenswerte, welche einen Geldfluss (cash-flow) generieren. Je niedriger dieser Zinssatz ist, desto günstiger ist er für die aktuelle Bewertung von Aktien. Seit Anfang dieses Jahres ist der risikofreie Zinssatz um rund 125 Basispunkte gesunken. Dies bietet eine starke Unterstützung für die Bewertung aller Cashflow-erzeugenden Vermögenswerte.

Quelle: JP Morgan Asset Management

Quelle: JP Morgan Asset Management

b) Bedingungslose Unterstützung durch Zentralbanken

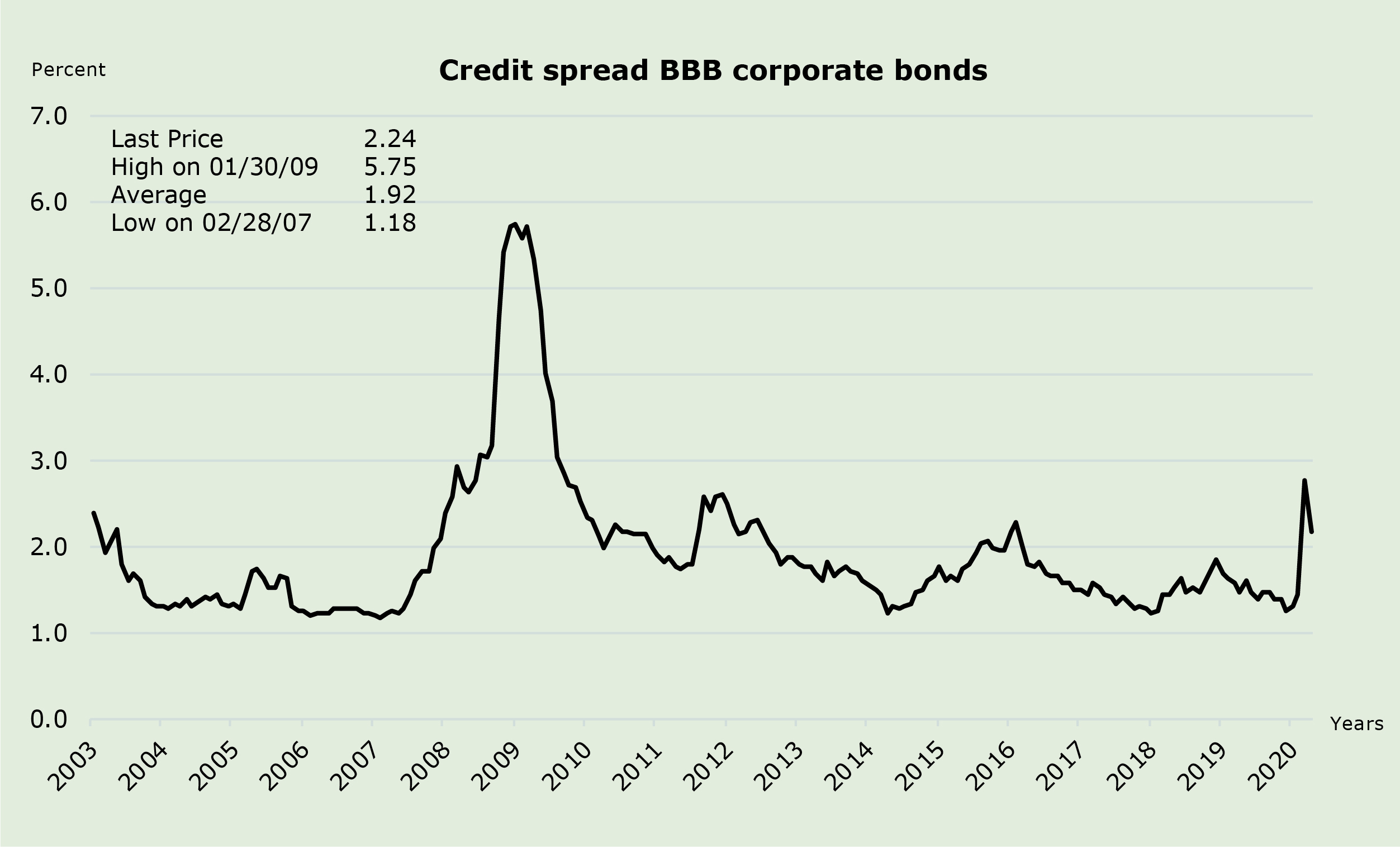

Die „all-in“ oder bedingungslose Unterstützung der Zentralbanken hat für eine Erholung und Stabilität auf den Anleihemärkten gesorgt. Obwohl die Spreads von Unternehmensanleihen 100 Basispunkte höher sind als zu Beginn dieses Jahres, liegen sie 50 Basispunkte unter dem Höchststand vom 23. März (siehe Diagramm unten). Und, wie die unten stehende Grafik zeigt, sind die Spreads deutlich niedriger als zur Zeit der Finanzkrise 2008. Die Bedeutung dessen darf nicht unterschätzt werden. Darüber hinaus wird der Anstieg der Kreditspreads durch einen niedrigeren risikofreien Zinssatz ausgeglichen.

Quelle: Bloomberg

Quelle: Bloomberg

c) Bewertung des Aktienmarktes

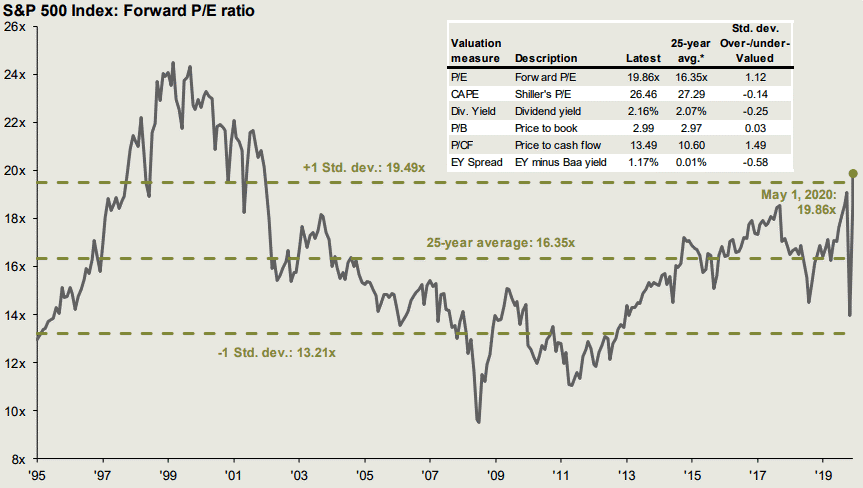

Ein häufig verwendetes Maß zur Betrachtung der Bewertung von Aktienmärkten ist das Kurs-Gewinn-Verhältnis (Kurs-Gewinn-Verhältnis). Das so genannte „forward P/E“, das den bewerteten Gewinn für die nächsten 12 Monate betrachtet, liegt derzeit bei 20 (S&P500). Im Durchschnitt der letzten 25 Jahre lag dieser Wert bei 16,3. Auf den ersten Blick mag dies teuer erscheinen.

Quelle: JP Morgan Asset Management

Quelle: JP Morgan Asset Management

Dies bedarf jedoch noch einiger Erklärungen. Zunächst einmal ist der risikofreie Zinssatz viel niedriger als in den letzten 25 Jahren, was eine höhere Bewertung von Aktien rechtfertigt. Zweitens bieten auch die aktuellen Spreads bei Unternehmensanleihen keinen Grund zur Annahme, dass Aktien teuer wären. Erst wenn die Kreditspreads 300 Basispunkte überschreiten, fangen Aktien an, negative Szenarien zu diskontieren. Alles in allem können Unternehmen immer noch billig Kredite aufnehmen, und wir sehen, dass genau dies eifrig genutzt wird.

Was bedeutet dies für unsere Portfolios?

Unsere Portfolios haben sich im vergangenen Monat gut erholt. Wir konzentrieren uns weiterhin auf eine umfassende Analyse der Unternehmen, in die wir investiert haben; je nach Ihrem Risikoprofil, ergänzt durch Anleihen von höchster Qualität. Sowohl bei Aktien als auch bei Anleihen konzentrieren wir uns weiterhin auf Unternehmen mit hohem freien Cashflow und starken Bilanzen, die in der Lage sind, dem wirtschaftlichen Gegenwind standzuhalten.

Im Folgenden erwähnen wir nochmals unsere wichtigsten Punkte:

1/ Keine Öl-Aktien

Wir investieren nicht in den Ölsektor, der durch den Zusammenbruch des Ölpreises schwer getroffen wurde.

2/ Keine Banken oder Versicherer

Wir investieren nicht in Banken und Versicherungen, deren Ertragsmodelle seit Jahren durch die sehr niedrigen Zinssätze beeinträchtigt werden.

3/ Geringe Exposition in Corona sensitiven Sektoren

Unsere Anlage in den Bereichen Luftfahrt, Reisen und Unterhaltung beträgt nur 12%. Diese Sektoren werden mehr Zeit benötigen, um sich von der Corona-Krise zu erholen.

4/ Starke Betonung der Vereinigten Staaten

Wir sind zu 60% in den Vereinigten Staaten investiert, dem Markt, der in dieser Krise relativ gesehen am besten abschneidet. Die Technologiebörse Nasdaq zeigt sogar ein kleines Plus im Vergleich zum 1. Januar 2020.

Quelle: JP Morgan Asset Management

Quelle: JP Morgan Asset Management

5/ Ergebnisse des ersten Quartals

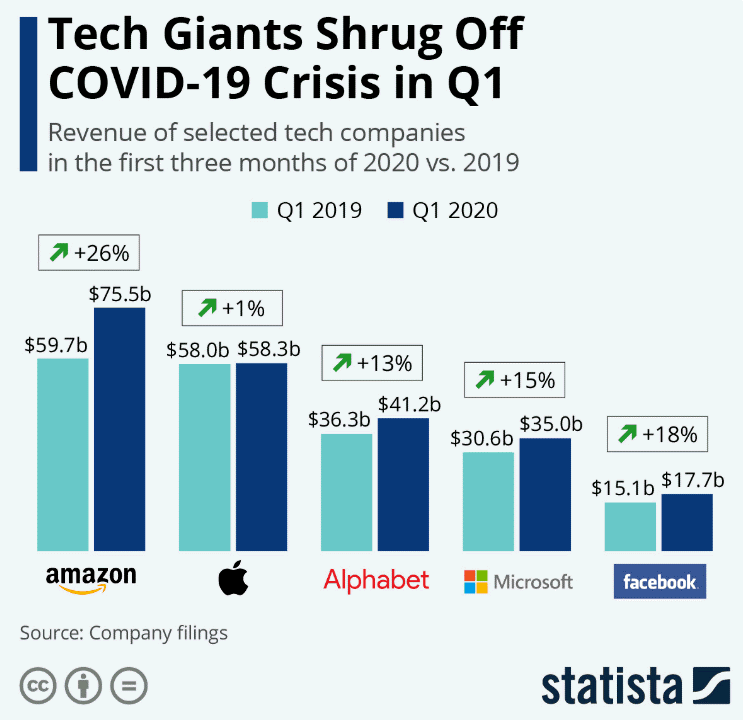

Die ersten Quartalsergebnisse der meisten Unternehmen sind jetzt veröffentlicht worden. Vor allem die Zahlen für Technologieaktien waren beruhigend und in vielen Fällen besser als die für 2019. Sie sind für diese Krise gut aufgestellt. Die Zahlen für das zweite Quartal werden weiteren Aufschluss über den angerichteten Schaden geben, denn in diesem Zeitraum ist die Abriegelung der Wirtschaft integral berücksichtigt.

Quelle: Statista

Quelle: Statista

6/ Starke Bilanzen

Viele Unternehmen, in die wir investiert haben, haben neue Anleihen in Rekordhöhe ausgegeben, um ihre Bilanzen weiter zu stärken. Sie haben sich für die kommenden Jahre zu sehr niedrigen Zinssätzen abgesichert, um gegen möglichen Gegenwind noch widerstandsfähiger zu sein. Ganz nach dem Motto: Vorsicht ist besser als Nachsicht. Dies gibt uns ein starkes Gefühl des Komforts und bestätigt die Solidität dieser Unternehmen.

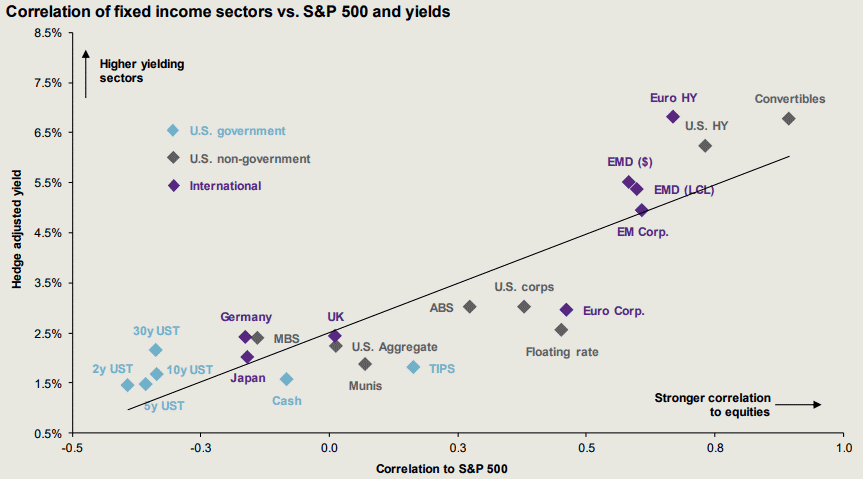

7/ Diversifizierung

Für Anleger, die sowohl in Anleihen als auch in Aktien investiert sind, hat die Diversifizierung gut funktioniert. Staatsanleihen weisen eine negative Korrelation mit Aktien auf, wie Sie in der folgenden Grafik sehen können. Dies wirkt in der Tat als Puffer gegen fallende Aktienkurse. Deshalb haben wir den größten Teil (etwa 60%) des Anleihenanteils in sichere Staatsanleihen investiert.

Quelle: JP Morgan Asset Management

Quelle: JP Morgan Asset Management

Schlussfolgerung

Es ist noch zu früh, um die tatsächlichen Auswirkungen von Covid-19 auf Volkswirtschaften und Unternehmensgewinne zu beurteilen.

Die Zahlen für das zweite Quartal, die im Juli veröffentlicht werden, werden ein besseres Bild davon vermitteln. Je früher das Virus eingedämmt wird, desto früher wird es zu einer Erholung kommen, insbesondere wenn man die enormen Unterstützungspakete der Zentralbanken und Regierungen berücksichtigt, die eine Erholung beschleunigen können.

In der gegenwärtigen Zeit bevorzugen wir weiterhin Unternehmen mit starken Bilanzen und hohem freien Cashflow, die diesen Sturm überstehen werden und vielleicht sogar gestärkt daraus hervorgehen, wenn schwächere Unternehmen an Boden verloren haben.