« Il faut acheter au son du canon et vendre au son du clairon. »

Deze gevleugelde beleggerswijsheid hebben we te danken aan de legendarische financier Nathan Rothschild, die volgens de overlevering een fortuin heeft verdiend tijdens de Napoleontische oorlogen. Rothschild suggereert hiermee dat het begin van een oorlog een goed moment is om aandelen te kopen, omdat beleggers overreageren op de negatieve impact van de oorlogsdreiging. En diezelfde beleggers overschatten daarna dan weer de positieve gevolgen van het einde van de oorlog, wat tot te hoge koersen en dus een potentieel verkoopmoment leidt. Maar heeft Baron Rothschild gelijk? Nu de markten in de ban zijn van de toenemende oorlogsdreiging in Oekraïne loont het zeker de moeite de stelling van Rothschild te toetsen aan de historische evidentie, en de impact op de markten van geopolitieke spanningen na te gaan.

Geopolitieke conflicten komen in vele vormen

Dit is niet zeer eenvoudig, omdat er allerlei soorten geopolitieke conflicten bestaan die duidelijk verschillen in hun omvang en mogelijke gevolgen.

Grootschalige militaire confrontaties tussen grotere landen komen nu gelukkig minder voor dan ten tijde van onze Baron. We hebben dus maar een beperkt staal aan gebeurtenissen (1° en 2° Golfoorlog, Vietnam, Korea,…) om de impact van dit soort conflicten op de markt te bestuderen.

Aan beperktere regionale conflicten of burgeroorlogen hebben we helaas geen gebrek gehad. Syrië en Jemen zijn vandaag brandhaarden, maar er zijn ook vele wat ondergesneeuwde conflicten geweest in Afrika en Centraal America. Dichter bij huis hadden we de Balkanoorlogen. En het lang uitgesponnen conflict in Afghanistan ligt ook nog vers in ons geheugen…

Tenslotte hebben we veelvuldige terroristische aanvallen gekend, waarvan 9/11 ongetwijfeld de zwaarste is geweest. Maar elke Europese grootstad (Londen, Madrid, Parijs en natuurlijk ook Brussel) heeft wel zijn dosis geweld te verwerken gekregen de voorbije jaren… Uiteraard moeten ook die momenten, waar de geopolitieke spanningen hoog opliepen zonder dat het tot een feitelijke confrontatie is gekomen, in de analyse worden betrokken. De moeder van alle geopolitieke dreigingen die op het nippertje konden ontmanteld worden, is de Cubaanse rakettencrisis (1962). Maar het geheugen is soms kort. Wie weet nog dat Trump begin 2018 nog een provocatieve tweet aan het adres van Kim Jong-Un postte, zeggende dat “my nuclear button is a much bigger and more powerful one than his, and it works”?

Grootschalige conflicten volgen Rothschild

Maar wat is de impact van al deze geopolitieke spanningen op de markten? Onderzoekers van het Swiss Finance Institute, een publiek-privaat samenwerkingsverband tussen de Zwitserse banken, 6 universiteiten en de Zwitserse federatie, onderzochten in 2015 alle conflicten waar de VS na WO II bij betrokken was*.

En wat blijkt? Hun conclusies komen helemaal overéén met de stelling van Rothschild! Ze vinden inderdaad dat de beurzen in de aanloop naar een conflict dalen, maar dat een herstel zich inzet zodra de vijandelijkheden echt uitbreken. Wanneer een conflict echter onverwacht uitbreekt, is er wel degelijk een negatieve reactie op de aandelenbeurzen.

Alleen blijkt ook die correctie vrij kortstondig: de beurs bereikt zijn dieptepunt doorgaans binnen de 3 maanden na de uitbraak van het conflict. Zo lag het dieptepunt van de beurs bij Saddam’s onverwachte inval in Koeweit (02/08/1991) 71 dagen na de inval, en bij het begin van de Koreaanse oorlog (25/6/1950) nauwelijks 23 dagen. De Zwitserse onderzoekers waren zelf nogal verbaasd over hun bevindingen, en spreken dan ook van “The War Puzzle”. Waarom schijnen, zoals Rothschild al had vastgesteld, de beleggers een “zekere” oorlog te verkiezen boven een “onzekere” kans op oorlog? En waarom herstelt de beurs zo snel als er een “onverwachte” oorlog losbarst?

Reactie beurs op geopolitieke spanningen afhankelijk van veel factoren

Er worden hiervoor verschillende verklaringen naar voor geschoven, die zowel te maken hebben met de manier waarop conflicten de keuzeparameters van de investeerders impacteren als met de invloed van het conflict op de reële omgeving waarin bedrijven opereren.

De dreiging van een grootschalig conflict is een situatie die de investeerders effectief moeilijk kunnen vertalen in een risico-inschatting voor de beurzen, omdat het een vrij “digitaal” fenomeen betreft (oorlog of geen oorlog?) met potentieel verreikende gevolgen. Geconfronteerd met dergelijke onzekerheid en de onmogelijkheid een correcte risico-evaluatie te maken stappen veel beleggers dus uit de beurs. Het uitbreken van de oorlog wordt dan paradoxaal genoeg een onzekerheidreducerende gebeurtenis, die ons dichter brengt bij de ultieme oplossing van het conflict, en dus een instapmoment. Aanleunend bij dit argument wijzen sommigen ook op de keuzeparadox die een dreigend conflict voor de beleggers creëert met betrekking tot hun portefeuille-allocatie. Immers, het is duidelijk dat een vreedzame oplossing van het conflict andere sectoren zal bevoordelen dan het uitbreken van een oorlog. Zolang niet duidelijk is welk van de twee uitkomsten het wordt is het dus een rationale keuze voor de beleggers uit de beurs te stappen, om dan zodra het duidelijk wordt of het conflict vreedzaam of “hot” afloopt de middelen te hebben om op het “juiste” sectorpaard te wedden.

Maar aandelenprijzen capteren niet alleen de geopolitieke informatie. Alleen is en blijft het extreem moeilijk de impact van geopolitieke signalen te isoleren van alle andere informatie. Dit is des te meer zo omdat het geopolitieke gebeuren ook andere markten zal sturen die voor de aandelenkoersen van extreem groot belang zijn, nl. de rente- en de grondstoffenmarkten. Maar naast die quasi onmiddellijke marktimpact zal het geopolitieke gebeuren uiteindelijk via de trager werkende kanalen van handel, kapitaalsstromen en vertrouwensklimaat de reële economie impacteren. En omdat de « spanningsboog » van geopolitieke spanningen per definitie niet lang volledig gespannen kan staan zal met het verstrijken van de tijd het geopolitieke signaal meer en meer verdrongen worden door de klassieke economische en winstparameters.

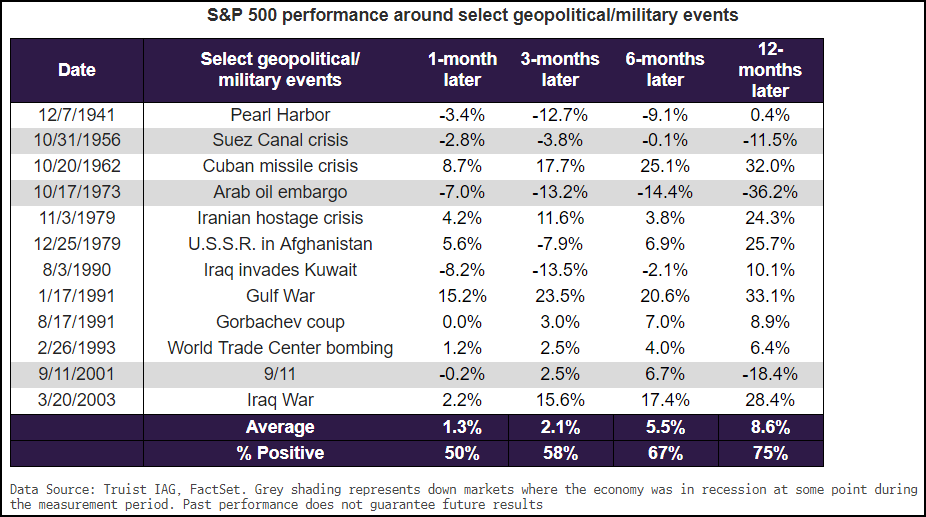

Onderstaande tabel illustreert duidelijk de impact van geopolitieke events op de aandelenkoersen. In de grote meerderheid van de gevallen herstelt de beurs relatief snel van de initiële geopolitieke schok, met het dieptepunt van de beurs tussen 1 en 3 maanden na de paniek. Een jaar later is alles alweer lang koek en ei, behalve in die gevallen waar het vertrouwen door de feiten dusdanig wordt aangetast dat het een recessie initieert (grijze banden op de grafiek). Het blijft uiteraard altijd een kwestie van achteraf-interpretatie of de recessie daadwerkelijk het uitsluitende gevolg is van de politieke en militaire spanningen, en of die recessie er zonder die spanningen ook zou gekomen zijn, m.a.w. of de geopolitieke schok net dat duwtje teveel was die een al vertragende economie over de rand van een recessie heeft geduwd.

Tabel: reactie SP500 op geopolitieke events

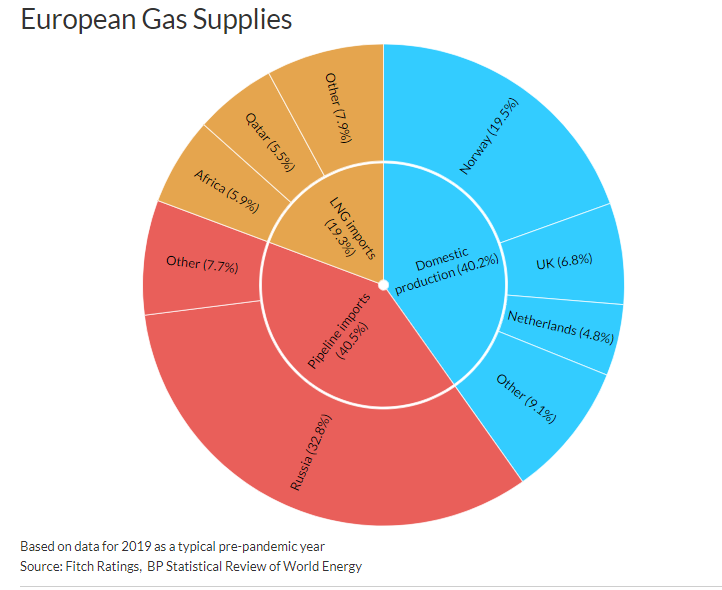

En juist hier wringt nu het schoentje voor de markten: kan het conflict over Oekraïne ontaarden in een recessie, nu we al te maken hadden met de tegenwind van sterk oplopende inflatie en de daarbij horende rentestijgingen, en de noodzaak om na corona de uit de hand gelopen begrotingstekorten in te dijken? De grote vrees is uiteraard dat onze energiebevoorrading in het gedrang kan komen, daar Europa voor zowat 1/3 van zijn gastoevoer van Rusland afhankelijk is.

Europese gastoevoer, 2019

Wat vaak wordt vergeten in de ganse discussie is dat zowel Rusland als Oekraïne ook grote exporteurs zijn van graan. Westerse sancties die de graantoevoer zouden afsnijden dreigen daarmee bij te dragen tot het nog verder oplopen van de voedingsinflatie, en dat op het moment dat inflatie al zo’n probleem is. Daarnaast is Rusland ook een belangrijke leverancier van fosfaat en potasch, basismaterialen voor het vervaardigen van kunstmest.

Niemand kan natuurlijk voorspellen of het nu echt tot een open oorlog zal komen. Maar als de geschiedenis ons iets leert is het dat de impact van geopolitieke conflicten doorgaans eerder beperkt is in magnitude, en dat het verlies op relatief korte termijn wordt goedgemaakt. En zelfs als de schok resulteert in een economische terugval hoeft dat op wat langere termijn geen ramp te zijn voor de beleggers die vasthouden aan de uitgestippelde koers van kwaliteitsbedrijven met robuuste balansen en hoge cash-flow generatie.

Christophe Van Canneyt

Senior Portfolio Manager

*”The war puzzle”: contradictory effects of international conflicts on stock markets”, International Review of economics, Vol. 62, No 1.2015