Na een indrukwekkende sterke eerste jaarhelft waren de markten in het derde kwartaal aan een adempauze toe. De beleggersgemeenschap diende zijn toekomstscenario grondig bij te stellen door een aantal fundamentele en op elkaar inwerkende verschuivingen in zowel de macro-economische, monetair-technische, (geo-)politieke als bedrijfseconomische parameters. Laten we deze met u overlopen.

Economie: fasten seatbelts!

Over het economisch nieuws tijdens de zomermaanden werd de belegger niet bepaald vrolijk. Vooral de toenemende signalen over de vertraging van de Amerikaanse groei stemden tot nadenken. Zowel vanuit de arbeidsmarkt, de productiekant als de consumptie wezen de indicatoren unisono op een vertragende economie. Joe Sixpack, de eeuwig consumptieverslaafde Amerikaan, heeft het inderdaad knap lastig. Zijn spaarpot uit de Covid-periode is intussen opgesoupeerd, waardoor hij plots de volle impact van de voorbije renteverhogingen en de inflatiegolf ging voelen. Dit is zeer merkbaar in de sterk stijgende cijfers over wanbetalingen op consumentenschulden (kredietkaarten, autoleningen, …) en een verhardend sociaal klimaat. Dat laatste blijkt uit het recent sociaal conflict bij Boeing, waar de arbeiders een voorstel over een loonsverhoging van liefst 25% als onvoldoende bestempelden en prompt in staking gingen.

Wie had gehoopt dat de impact van de vertragende Amerikaanse groei gedeeltelijk kon worden opgevangen door een herleving van de Chinese economie dienen we teleur te stellen. De maatregelen die de Chinese overheden hebben aangekondigd om hun slabakkende economie te stutten, bleken van het “te weinig en te laat”-type. Ze volstonden totaal niet om de in een deflatiespiraal wegglijdende economie te stutten. Dat de Chinese centrale bank eind kwartaal 3 nog een nieuw uitgebreid stimuleringspakket aankondigde, wijst op de toenemende frustratie over het uitblijven van het herstel binnen de regering. Maar het blijft de vraag of dit zal volstaan om de economische motor terug op gang te krijgen, Europa lijkt al helemaal niet in staat om de al lang met de buik over de grond slepende economie nieuw leven in te blazen. De malaise, die bijvoorbeeld de eens zo machtige Duitse industrie treft, lijkt zelfs alleen maar dieper te worden.

Monetair beleid slaat eindelijk andere weg in

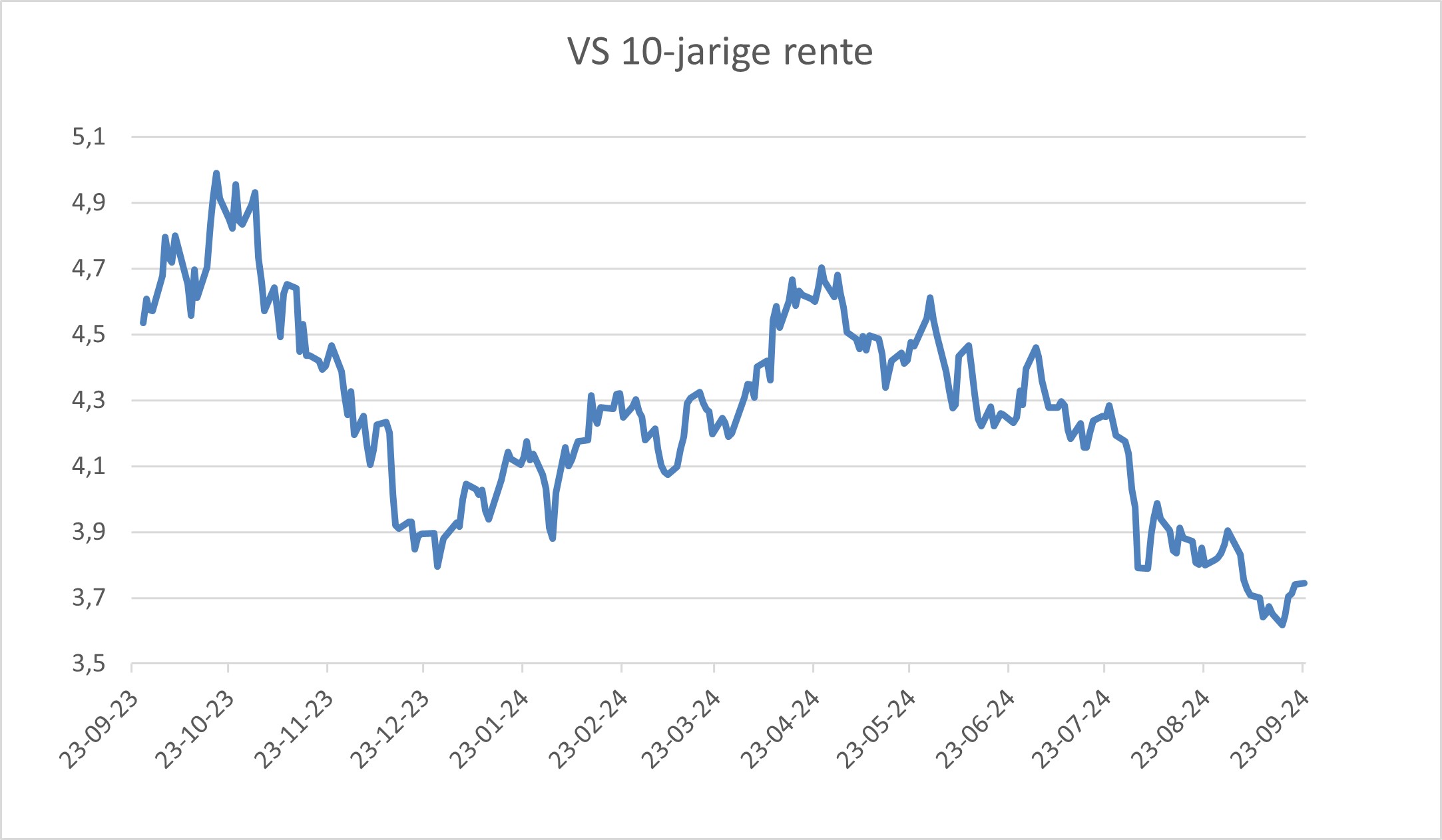

Het hoeft geen betoog dat de aanzwellende signalen van een verzwakkend economisch klimaat hun impact op de rentemarkten niet hebben gemist. De markten, die eind juni de hoop op een spoedige renteverlaging in de Verenigde Staten nog zo goed als opgegeven hadden, veranderden snel het geweer van schouder. De druk op de FED (Amerikaanse Centrale Bank) om via lagere rente de economie te ondersteunen, nam hand over hand toe. De langzaam dalende inflatiecijfers verleenden deze roep om een lagere rente nog meer geloofwaardigheid. De stelselmatig dalende langetermijnrente (zie onderstaande grafiek) gaf aan hoezeer de verwachting van een daling van de rente aan kracht won. FED-voorzitter Powell ging dan ook overstag en finaal verlaagde de FED de rente met een stevige 50 basispunten. De ECB (Europese Centrale Bank) verlaagde zijn tarief ook nog eens met 25 basispunten. Daarmee lijkt de weg naar lagere beleidsrentes, waar al zo lang naar werd uitgekeken, eindelijk te zijn ingeslagen.

Een land dat tegen de stroom van lagere rente in roeide, was Japan. Het land trok zijn rente zelfs op, voor het eerst in 17 jaar! Maar de hogere Japanse rente zette een financiële kettingreactie in werking die een schokgolf door de markten zond. Veel speculatieve marktpartijen hadden massaal goedkope Yen-leningen opgenomen en de opbrengst daarvan omgezet in beleggingen in hoger rentende munten of aandelen. Het afnemende renteverschil noopte hen ertoe deze posities terug te draaien, waardoor op korte tijd vele tientallen miljarden aan posities dienden te worden verkocht. Dit ontbinden van deze “yen carry trade” leidde mee tot de scherpe beursinzinking begin augustus.

Politieke consternatie in VS en Frankrijk, Oekraïne in het offensief

Naast al deze economische verschuivingen dienden beleggers ook nog eens rekening te houden met (geo)politieke verwikkelingen. Consternatie alom in de Verenigde Staten, waar Joe Biden na een belabberde debatprestatie, uiteindelijk aan zichzelf en de toenemende druk vanuit zijn partij toegaf dat hij baan diende te ruimen voor Kamala Harris. Dit revitaliseerde de Democratische campagne en Harris klom in een mum van tijd tot op gelijke hoogte van Trump in de polls. Dat Trump intussen aan 2 aanslagen is ontsnapt, toont ook aan hoe groot de kans op politiek geweld in de Verenigde Staten is geworden, en menig waarnemer houdt dan ook zijn hart vast voor wat de komende maanden allemaal kan gebeuren.

Een andere beschamende politieke soap speelde zich intussen af in Frankrijk. Macron ontbond na de nederlaag van zijn partij bij de Europese verkiezingen het parlement en werd prompt met een verkiezingsoverwinning van de verenigde linkse oppositie geconfronteerd. Zonder een werkbare meerderheid moet hij nu de wankele Franse publieke financiën weer onder controle zien te krijgen. Uit het hoog blijvende renteverschil tussen Frankrijk en Duitsland kan men afleiden dat de markten zeer ongerust zijn over de situatie. Maar de geopolitieke verrassing deze zomer was het offensief dat Oekraïne lanceerde tegen Rusland.

Tot veler verbazing slaagde Oekraïne erin om in de regio Koersk ruim 1.000km² te bezetten. Dat dat het hiermee vooral een sterkere positie aan de onderhandelingstafel wil afdwingen, zou erop kunnen wijzen dat er stilaan diplomatieke oplossingen voor dit aanslepende conflict worden overwogen. Iets wat niet kan worden gezegd voor de nog steeds uitzichtloze situatie in het Midden-Oosten, waar de spanningen integendeel steeds verder oplopen.

Bedrijfseconomisch nieuws: back to reality?

Alsof al deze snelle ontwikkelingen in het economisch en politiek klimaat nog niet genoeg waren voor de markten gingen beleggers zich plots ook zorgen maken over de mogelijks overdreven manier waarop ze de waarderingen van de AI-clusterbedrijven tot grote hoogte hadden opgedreven. Hoewel de resultaten, die de Tech giganten over kwartaal 2 publiceerden, nog steeds op of zelfs boven de verwachtingen uitkwamen, lieten de meesten zich toch wat voorzichtiger uit over de toekomstperspectieven. Waarop ze door de blijkbaar onaangenaam verraste beleggers op een soms scherpe koersdaling werden getrakteerd. Hiermee lijkt het zeer noodzakelijke debat over hoe de vele miljarden, die in AI worden geïnvesteerd, dienen gerentabiliseerd te worden eindelijk geopend. Zolang het economisch potentieel van de AI-technologie niet kan worden geijkt aan de hand van een duidelijk verdienmodel lijkt deze kritischer houding van de markten zeker op zijn plaats!

Economische catharsis noopt tot actie

U merkt het, het afgelopen kwartaal stond bol van zeer fundamentele ontwikkelingen die duidelijk wijzen op een trendbreuk. De weg naar lagere rente, al zo lang verwacht, is eindelijk ingeslagen. Gegeven de moeilijke economische omgeving waar we mee zullen geconfronteerd worden, moeten we daar niet meteen Halleluja over kraaien, maar het maakt de zaken wel duidelijker.

Wat de economie betreft, is het zonneklaar dat vooral in Europa een periode van catharsis is aangebroken waarbij de fouten uit het verleden moet worden aangepakt. Daarbij moet worden gewerkt aan een herstel van competitiviteit en productiviteit. Het Draghi-rapport over de tanende Europese concurrentiepositie toonde overvloedig aan dat er uit een ander politiek vaatje zal moeten worden getapt dan in het verleden het geval was wil men hier iets aan doen. Er zal geen plaats meer zijn voor disparaat reguleringsbeleid dat al te veel ambitieuze doelstellingen tegelijk nastreeft. Dat juist die Europese landen die ruim een decennium geleden in het oog van de Europese schuldenstorm stonden nu (met notoire uitzondering van Italië) hun financiële huishouding perfect op orde hebben terwijl de sterkhouders van toen (Duitsland en Frankrijk) in de problemen zitten, kan enig licht op het te volgen pad werpen. De bevolking beseft intussen maar al te goed dat dit herstelbeleid een noodzakelijk kwaad is waarbij ingrijpende en soms pijnlijke maatregelen nodig zullen zijn, wat dit beleid politiek kan faciliteren.

Markttechnisch lijkt er eveneens een periode van “soul searching” te zijn aangebroken, waarbij de beleggers weer met de voetjes op de grond lijken terecht te komen. Hoog tijd dus voor enig herstel van een duurzame “price discovery” op basis van fundamentele cashgeneratie. Door de hype rond AI is het signaal van free cash generatie inderdaad ondergesneeuwd geraakt. Ook de toenemende overheidsinterventie in het economisch leven heeft hiertoe bijgedragen. Maar als we een nieuw evenwicht willen vinden tussen voldoende economische zelfvoorzienendheid, sociale stabiliteit en ecologische doelstellingen zullen we geen andere keuze hebben dan door de markt gevalideerde rendabele projecten van voldoende kapitaal te voorzien.

Dat is precies waar wij als actieve vermogensbeheerder toe bijdragen. De afgelopen maanden waren voor CapitalatWork, waar we methodologisch groot belang hechten aan het betalen van een correcte prijs, zeker moeilijk. Maar het is niet de eerste keer dat de beleggersgemeenschap zich te snel rijk rekent door massaal bedrijven te kopen met geweldige groei die ex post te duur bleken te zijn. De toekomst zal uitwijzen of dit ook nu terug het geval is geweest. Velen wijzen erop dat de situatie nu erg verschilt van de technologiebubbel in 2000. Maar wie zei daar ook weer dat de gevaarlijkste woorden in financiële kringen luiden “this time it’s different?”