Après un premier semestre impressionnant, les marchés ont eu besoin de souffler un peu en entrant dans le troisième trimestre. De fait, la communauté des investisseurs a dû revoir ses projections en profondeur en raison d’un certain nombre d’évolutions fondamentales et interdépendantes au niveau des paramètres macroéconomiques, monétaires, (géo)politiques et commerciaux. Permettez-nous de les passer brièvement en revue.

Économie : attachez vos ceintures !

L’actualité économique des mois d’été n’a pas vraiment réjoui les investisseurs. Plus particulièrement, ce sont les signaux de plus en plus nombreux concernant le ralentissement de la croissance aux États-Unis qui les ont incités à prendre du recul. Qu’il s’agisse du marché du travail, de l’industrie manufacturière ou de la consommation, les indicateurs pointaient à l’unisson vers un ralentissement de l’économie. Joe Sixpack, le monsieur Tout-le-Monde américain éternellement accro à la consommation, traverse en effet une période difficile. Ses économies de la période COVID épuisées, il a soudainement subi de plein fouet les hausses de taux d’intérêt et la vague d’inflation comme le prouvent la forte hausse des défauts de paiement sur les dettes à la consommation (cartes de crédit, prêts automobiles, etc.) ainsi que le durcissement du climat social. Ce dernier est bien illustré par le récent conflit chez Boeing, où les travailleurs ont jugé insuffisante une proposition d’augmentation salariale de 25 % avant de se mettre en grève.

Les investisseurs qui espéraient que l’impact du ralentissement de la croissance américaine pourrait être partiellement absorbé par un rebond de l’économie chinoise ne sont pas au bout de leurs peines. Les mesures annoncées par les autorités chinoises pour soutenir leur économie en perte de vitesse se sont révélées trop limitées et trop tardives. En effet, ces mesures étaient totalement inadaptées pour soutenir une économie qui s’enfonçait dans une spirale déflationniste. L’annonce par la banque centrale chinoise d’un nouveau plan de relance à la fin du troisième trimestre témoigne d’une frustration croissante face à l’incapacité du gouvernement à redresser la situation. Mais la question reste de savoir si cela suffira à relancer le moteur économique. Quant à l’Europe, elle semble aujourd’hui tout à fait incapable de relancer son économie en proie à des difficultés persistantes. Il faut dire que le marasme, qui affecte par exemple l’industrie allemande, autrefois prospère, ne fait que s’aggraver.

La politique monétaire change enfin de cap

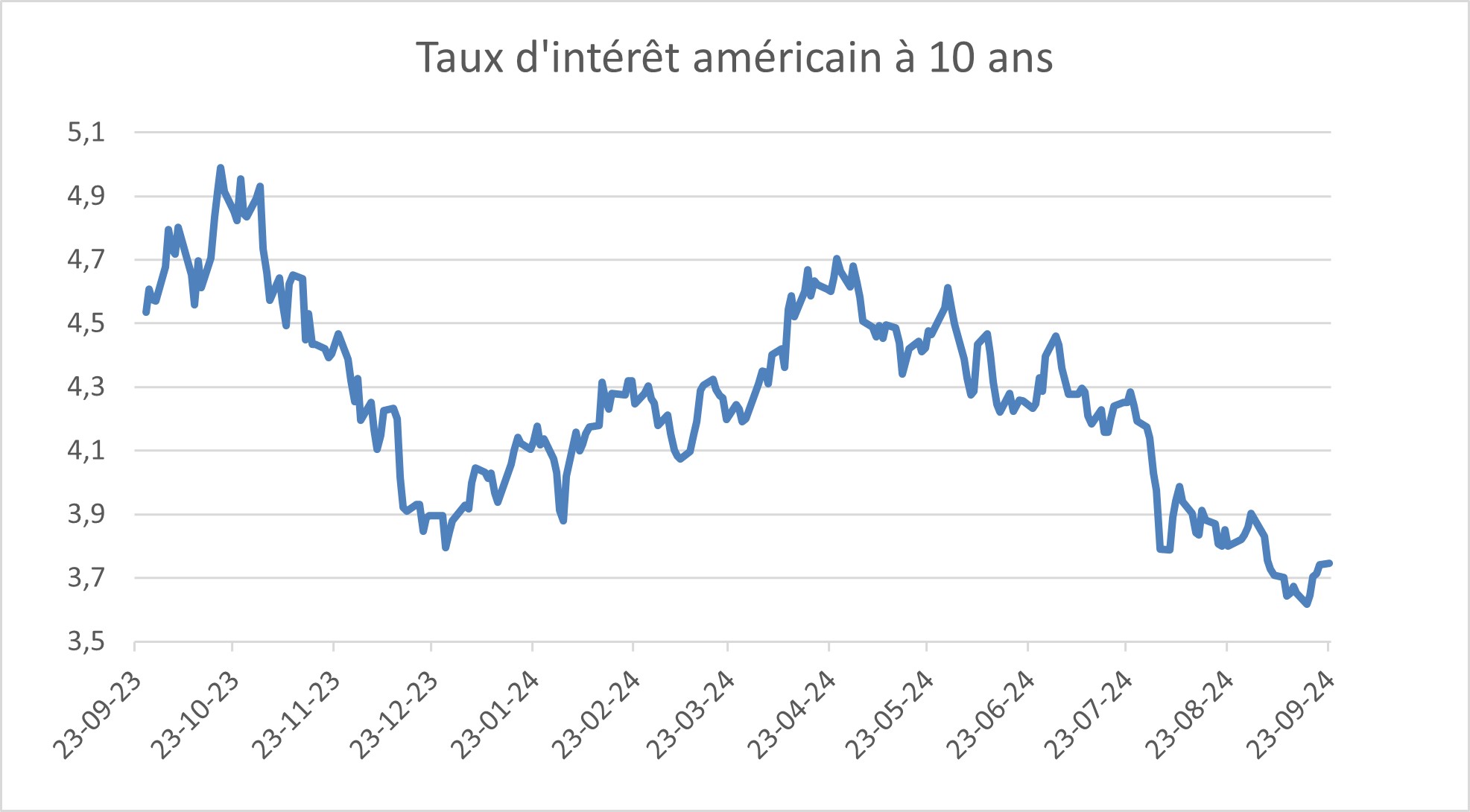

Évidemment, les signaux de l’affaiblissement de l’environnement économique n’ont pas manqué d’avoir un impact sur les marchés obligataires. Les marchés qui avaient pratiquement abandonné fin juin l’espoir d’une baisse précoce des taux américains, ont ainsi rapidement changé leur fusil d’épaule. La pression exercée sur la FED (Banque centrale américaine) pour qu’elle soutienne l’économie par une baisse des taux d’intérêt s’est intensifiée. Cette demande semble d’ailleurs d’autant plus pertinente que les taux d’inflation ont commencé à baisser. La diminution systématique des taux d’intérêt à long terme (voir le graphique ci-dessous) a montré à quel point l’attente d’une baisse des taux d’intérêt gagnait du terrain. Par conséquent, le président de la FED, M. Powell, a changé d’avis et la FED a finalement réduit les taux d’intérêt de 50 points de base, ce qui est considérable. La BCE (Banque Centrale Européenne) a également réduit son taux de 25 points de base supplémentaires. Le cheminement tant attendu vers des taux d’intérêt plus bas semble donc enfin avoir commencé.

À l’inverse, le Japon est un pays qui est allé à contre-courant de cette tendance. Le pays a même augmenté ses taux, pour la première fois en 17 ans, ce qui a déclenché une réaction en chaîne provoquant une onde de choc sur les marchés financiers. De nombreux acteurs du marché spéculatif avaient contracté en masse des prêts bon marché en yen et converti le produit de ces prêts en investissements dans des devises ou des actions à rendement plus élevé. Le rétrécissement du différentiel de taux d’intérêt entre le yen et le dollar les a contraints à dénouer rapidement des positions spéculatives de carry trade estimées à plusieurs dizaines de milliards de USD, contribuant à la chute brutale des marchés boursiers au début du mois d’août.

Préoccupations politiques aux États-Unis et en France, l’Ukraine à l’offensive

Outre tous ces changements économiques, les investisseurs ont également dû faire face à des problèmes (géo)politiques. La consternation régnait aux États-Unis, où Joe Biden, après une piètre performance lors des débats, a finalement admis, face à lui-même et à la pression croissante de son parti, qu’il devait céder sa place à Kamala Harris. Cela a revitalisé la campagne démocrate et Mme Harris s’est rapidement hissée au niveau de Donald Trump dans les sondages. Le fait que Donald Trump ait échappé à deux attaques montre également à quel point la probabilité de violence politique est devenue élevée aux États-Unis. De nombreux observateurs s’inquiètent donc de ce qui pourrait se passer dans les mois à venir.

Entre-temps, un autre feuilleton politique peu reluisant s’est déroulé en France. Macron a dissous le parlement après la défaite de son parti aux élections européennes et a été rapidement confronté à une victoire électorale de l’opposition de gauche unie. Sans majorité viable, il doit maintenant reprendre le contrôle des finances publiques chancelantes de la France. Le différentiel de taux d’intérêt toujours élevé entre la France et l’Allemagne permet de conclure que les marchés sont très inquiets de l’évolution de la situation. Cependant, la surprise géopolitique de cet été reste l’offensive lancée par l’Ukraine contre la Russie.

En effet, à la surprise générale, l’Ukraine a réussi à occuper plus de 1 000 km² dans la région de Koursk. Le fait que son principal objectif soit de renforcer sa position à la table des négociations pourrait indiquer que des solutions diplomatiques à ce conflit en cours sont envisagées. Ce qui n’est pas le cas de la situation toujours désespérée au Moyen-Orient où, au contraire, les tensions ne cessent de croître.

Actualités économiques : retour à la réalité ?

Comme si toutes ces évolutions rapides de l’environnement économique et politique ne suffisaient pas aux marchés, les investisseurs ont soudain commencé à s’inquiéter de la manière potentiellement démesurée dont ils avaient fait grimper les valorisations des entreprises actives dans le domaine de l’IA à des sommets inégalés. Bien que les résultats publiés par les géants de la technologie pour le deuxième trimestre soient encore conformes voire supérieurs aux attentes, la plupart d’entre eux se sont montrés prudents quant aux perspectives. Cette prudence s’est traduite par une chute parfois brutale des cours de bourse de certaines sociétés du secteur. Le débat tant attendu sur la manière dont les nombreux milliards investis dans l’IA devraient être redistribués semble donc enfin ouvert. Tant que le potentiel économique de la technologie de l’IA n’est pas calibré en fonction d’un modèle de revenus clair, il est tout à fait pertinent que les marchés adoptent une position plus critique !

La catharsis économique appelle à l’action !

Comme vous avez pu le constater, le dernier trimestre a été marqué par des évolutions fondamentales qui indiquent clairement un renversement de tendance. La voie de la baisse des taux d’intérêt, attendue depuis si longtemps, est enfin tracée. Compte tenu de l’environnement économique difficile auquel nous serons confrontés, il ne s’agit pas de se réjouir outre mesure de cette nouvelle, mais elle a le mérite de clarifier les choses.

En ce qui concerne l’économie, il est évident qu’une phase de catharsis est amorcée, en particulier en Europe, où les erreurs du passé devront être corrigées. Il s’agit de travailler à la restauration de la compétitivité et de la productivité. Le rapport Draghi sur le déclin de la compétitivité de l’Europe a démontré de manière éclatante qu’il faudra recourir à des leviers politiques différents des précédents si l’on veut résoudre les problèmes. En effet, il n’y aura plus de place pour des politiques réglementaires disparates qui poursuivent trop d’objectifs ambitieux à la fois. Le fait que les pays européens qui, il y a plus de dix ans, se trouvaient dans l’œil du cyclone de la dette européenne (à l’exception notoire de l’Italie) aient aujourd’hui une gestion financière parfaitement en ordre, alors que les grands détenteurs d’alors (l’Allemagne et la France) sont en difficulté, peut nous éclairer sur la voie à suivre. En attendant, l’opinion publique ne réalise que trop bien que ces mesures de relance sont un mal nécessaire qui exigera des décisions drastiques et parfois douloureuses, ce qui pourra faciliter leur mise en œuvre sur le plan politique.

Sur le marché, une période d’introspection semble également amorcée maintenant que les investisseurs ont de nouveau les pieds sur terre. Il est donc grand temps de retrouver un mécanisme durable de détermination des prix, fondé sur la génération de liquidités. Le battage médiatique autour de l’IA a en effet réduit la visibilité des indicateurs à cet égard, sans compter l’intervention croissante des pouvoirs publics dans la vie économique. Néanmoins, si nous voulons trouver un nouvel équilibre entre une autosuffisance économique satisfaisante, la stabilité sociale et les objectifs écologiques, nous n’aurons pas d’autre choix que de fournir des capitaux suffisants aux projets rentables.

C’est exactement ce à quoi nous contribuons en tant que gestionnaire d’actifs. Les derniers mois ont certainement été intenses pour CapitalatWork, car nous attachons une grande importance à notre méthodologie visant à payer le juste prix pour les sociétés dans lesquelles nous investissons. Cependant, ce n’est pas la première fois que la communauté des investisseurs s’enrichit trop rapidement en achetant massivement des entreprises à forte croissance qui se sont avérées surévaluées par la suite. L’avenir nous dira si c’est à nouveau le cas. Beaucoup soulignent que la situation actuelle est très différente de la bulle technologique de 2000. Or, un certain duo d’économistes n’avait-il pas écrit que la déclaration la plus dangereuse dans les milieux financiers est : « cette fois, c’est différent » ?