Qu’est-ce qu’une réserve de liquidation ?

Depuis l’année fiscale 2015, une PME peut comptabiliser tout ou une partie de ses bénéfices nets de l’exercice précédent dans ce que l’on nomme une réserve de liquidation moyennant le paiement d’un complément de 10% d’impôt en sus de l’impôt des sociétés habituel.

La réserve de liquidation est une mesure réservée aux PME, c’est-à-dire aux sociétés qui, au cours des deux dernières années fiscales consolidées, n’ont pas dépassé plus d’un des critères suivants :

- Emploi annuel moyen de max. 50 travailleurs ;

- Bilan total de max. 4,5 millions EUR ;

- Chiffre d’affaires annuel (hors TVA) de max. 9 millions EUR.

Notons qu’une société employant plus de 100 personnes sera d’office considérée comme une grande entreprise.

La détermination du type d’entreprise (PME ou non) se fait pour chaque année fiscale au cours de laquelle une réserve de liquidation est comptabilisée.

Distribution lors de la liquidation

Si la réserve de liquidation reste intacte dans le bilan de la société jusqu’à sa liquidation, l’actionnaire personne physique est exonéré d’impôt des personnes physiques (IPP) sur le montant perçu au moment de la liquidation.

Distribution avant la liquidation

Dans le cas où une PME distribue tout ou une partie de sa réserve de liquidation sous forme de dividende aux actionnaires personnes physiques, ces derniers sont redevables d’un complément d’IPP.

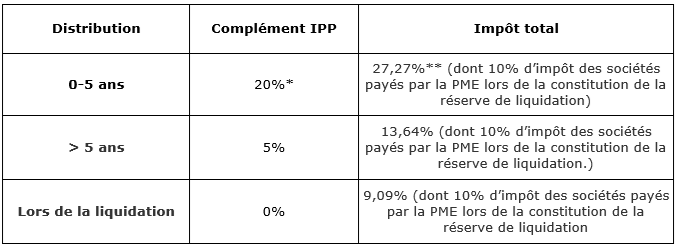

Le montant de l’impôt dépendra du moment de la distribution du dividende en fonction de la date de constitution de la réserve de liquidation dans le bilan.

Schéma

* pour les réserves de liquidation constituées avant 2018, l’IPP est de 17%.

** pour les réserves de liquidation constituées avant 2018, l’IPP est de 24,55%.

Le principe FIFO (First In First Out) est appliqué lors de la distribution des dividendes : le calcul de l’impôt se fait donc sur base des réserves les plus anciennement constituées.

Le complément d’impôt de 10% payé par la PME ne sera pas remboursé dans l’éventualité où la réserve de liquidation devait s’amenuiser ou disparaître, par exemple à cause de pertes ultérieures.

Double test de distribution

Depuis le 1er janvier 2020, la distribution des dividendes par une SRL est soumise à un test de l’actif net ainsi qu’à un test de liquidité. La réserve de liquidité peut faire l’objet d’une distribution uniquement si les conditions suivantes sont remplies :

- La distribution de la réserve n’implique pas la diminution de l’actif net sous un seuil minimum (test de l’actif net).

- La société reste capable d’apurer les dettes qui deviendront exigibles au moins pendant les 12 mois suivant la distribution des dividendes (test de liquidité).

Distribuer maintenant ?

Les bénéfices de l’année 2014 (exercice fiscal 2015) ont été les premiers bénéfices à pouvoir être comptabilisés dans une réserve de liquidation. Si une réserve a été constituée au cours de cette année-là, celle-ci peut désormais être distribuée moyennant le paiement d’un IPP au taux préférentiel de 5%. Sans réserve de liquidation, une telle distribution de dividendes aurait impliqué le paiement d’un précompte mobilier de 30%.

Conclusion

En ayant recours à la réserve de liquidation, l’IPP dû par l’actionnaire personne physique reste compris entre 0 et 20%, en fonction de la date de distribution des dividendes. L’exercice fiscal 2020 est le premier voyant la fin d’une période de 5 ans d’attente depuis les premières constitutions de réserves de liquidation, ce qui permet donc de distribuer les bénéfices mis de côté il y a 5 ans contre un impôt limité à 5% pour l’actionnaire personne physique.

Pour plus de renseignements et de conseils, n’hésitez pas à prendre contact avec l’un de nos juristes (fiscaux) – estate planners via estateplanning@capitalatwork.com

Disclaimer : CapitalatWork Foyer Group a établi ce document uniquement à des fins d’information et d’utilisation par ses clients. Il ne constitue pas un avis juridique ou fiscal du Conseil tel que visé par la loi du 25 avril 2014 relative au Conseil en matière de planification financière. Le traitement et le contrôle ultérieurs de ces informations doivent être effectués par un conseiller juridique ou fiscal externe. Ce document ne peut être reproduit ou distribué, même partiellement, sans l’autorisation préalable de l’auteur. Bien que reposant sur des sources fiables, CapitalatWork Foyer Group ne peut être tenu pour responsable de l’exactitude ou de la sincérité des informations fournies dans le présent document. Des mesures anti-abus ont été introduites dans notre législation fiscale par la loi du 29 mars 2012 et des circulaires ultérieures. Ces mesures peuvent avoir pour conséquence que certaines techniques de planification qui ont jusqu’à présent été acceptées par l’administration fiscale pourraient être remises en question. Il convient d’être très prudent à l’égard de certaines structures de planification.