L’explication suivante est importante pour toutes les personnes qui ont fait des donations avant le 1er septembre.

Le Code civil contient de nombreuses dispositions qui régissent la succession d’une personne. Certaines sont coercitives, pour d’autres, il est possible qu’une personne (futur testateur) s’en écarte.

Depuis un certain temps, une grande partie de ces règles sont sujettes à une révision en profondeur, compte tenu de l’évolution de la société.

Impact sur les donations passées ?

La nouvelle législation est en vigueur depuis le 1er septembre 2018. Cela signifie que le nouveau droit successoral s’applique aux héritiers des personnes décédant après cette date. Un précédent newsflash vous a expliqué les caractéristiques importantes de ce nouveau droit successoral. Il y a de fortes chances que quelqu’un ait déjà fait des donations au cours de sa vie. Le donateur part du principe que les règles alors en vigueur en matière de donations et de successions seront toujours d’application lors de son décès, étant donné que les donations en question datent d’avant le 1er septembre 2018.

Toutefois, le nouveau droit successoral est désormais applicable, ce qui peut créer des conflits avec les donations déjà effectuées sous « l’ancien droit » par la personne décédée. Le législateur a toutefois prévu des mesures transitoires : jusqu’au 1er septembre 2019 au plus tard, le donateur pourra déclarer explicitement et par écrit que certaines « anciennes » règles doivent continuer à être d’application pour son héritage.

Pour la plupart des personnes qui ont fait des donations avant le 1er septembre 2018, le nouveau droit successoral ne posera pas de problème.

Pourquoi le nouveau droit successoral pourrait-il constituer un obstacle ?

Parce que les règles en matière d ‘« apport et de réduction » des donations ont été considérablement modifiées. Tout au long de votre vie, vous pouvez, sans aucune restriction, donner ce que vous voulez et à qui vous le voulez. Vous veillez bien sûr à garder encore suffisamment pour continuer à vivre. Ce n’est qu’après votre décès qu’il sera possible de vérifier si vous n’avez pas trop donné. En effet, il y a certains héritiers qui, en vertu du Code civil, disposent de droits intangibles par rapport à votre patrimoine. Certains termes juridiques liés à cette matière sont d’abord expliqués ci-dessous. Ensuite, quelques exemples vous présenteront les éventuelles répercussions de ces nouvelles règles.

Apport et réduction

Limitons-nous ici aux donations aux enfants. En cas de donations à d’autres personnes, comme le partenaire, d’autres membres de la famille ou des personnes extérieures, les règles sont encore différentes. Une donation peut être faite « en avancement d’hoirie » ou « hors part successorale ». La qualification dépend de l’intention du donateur.

a) On fait une donation « en avancement d’hoirie » si l’on veut préserver l’égalité entre les héritiers. Le donateur veut donner quelque chose au donataire en sachant qu’il va « apporter » le don et le compensera ensuite auprès des autres héritiers. Le donataire en question recevra donc ultérieurement une plus petite part des biens encore à répartir. L’égalité entre les héritiers reste ainsi préservée. Le calcul permettant de savoir si la donation se situe bien dans les limites de la part successorale ne sera effectué qu’après le décès du donateur.

b) Le donateur donnera plus à un enfant que sa « part réservataire » en lui attribuant une donation « hors part successorale ». Par la suite, ces éléments ne devront pas être « apportés », mais être intégrés dans la « quotité disponible » de l’héritage.

Toute personne peut disposer « librement » d’une partie de sa fortune sans réfléchir aux droits éventuels des enfants privilégiés. Cette quotité disponible a été élargie dans le nouveau droit successoral, ce qui peut présenter des avantages mais aussi avoir des conséquences non souhaitées par le donateur.

Quiconque s’est vu attribuer un bien hors part successorale ne saura qu’après le décès du donateur si, ce faisant, la quotité disponible a été dépassée ou non. Dans l’affirmative, les héritiers privilégiés peuvent intenter une action en réduction.

La question fondamentale en cas d’apport et de réduction va de soi : comment et à quelle valeur les donations doivent-elles être apportées ou réduites lors du décès ?

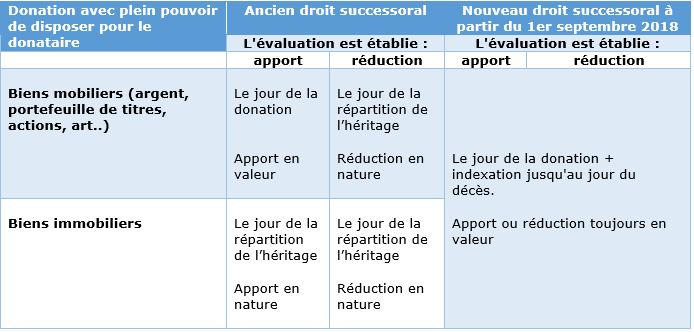

Règles sur les successions sous l’ancienne loi

APPORT : sous l’ancien droit, une donation « mobilière » doit être apportée en « valeur » et à sa valeur à la date de la donation. Toutefois, l’apport d’une donation « immobilière » se fait en nature – c’est-à-dire le bien immobilier lui-même et, par conséquent, à sa valeur au moment de la répartition de l’héritage.

RÉDUCTION : Pour savoir si la totalité des donations sont restées dans les limites de de la « quotité disponible », sachant que tant les donations mobilières et immobilières sont réduites en nature, elles seront (re)valorisées à leur valeur au moment de la répartition de l’héritage.

Cela change considérablement la donne !

Règles nouvelles en matière de succession

Dans le nouveau droit, il y a un principe de base : tant pour les apports que pour les réductions, la valeur du jour de la donation est de mise. En outre, cette valeur est indexée jusqu’au jour du décès. Il n’y a plus de différence entre mobilier et immobilier.

Une exception s’applique aux dons dont le donataire n’aurait pas la libre disposition au jour du don. Par exemple, si le donataire n’avait reçu que la nue-propriété, ou si de lourdes charges y étaient liées.

Dans ces cas-là, la valeur ne sera fixée qu’au jour du décès du donateur. Ce nouveau principe s’applique normalement à toutes les donations, donc aussi celles faites avant le 1er septembre 2018… !

Ce schéma résume bien la situation :

Voici quelques exemples qui illustrent les répercussions possibles:

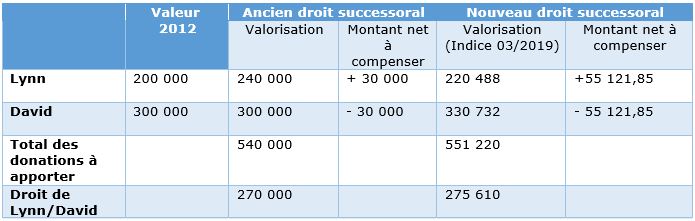

Exemple 1)

a) En 2012, Lynn a reçu de sa mère un appartement valant 200 000 euros. Le même jour, le fils David a reçu un versement sur son compte de 200 000 euros (pour peut-être acheter lui-même un appartement). Les deux donations sont faites « en avancement d’hoirie ». Les deux donataires ont-ils obtenu la même chose ?

Lorsque la mère décède, l’appartement vaut 240 000 euros (simple plus-value). Ce que David a fait de la somme qu’il a reçue n’a aucune importance.

Sous la nouvelle législation, il n’y aurait plus de compensation entre frères et sœurs lors du décès de la mère. Par ailleurs, Lynn conserverait son appartement. Si la succession devait être réglée selon l’ancienne législation comme le permet la déclaration de maintien), il y aurait compensation avec les avoirs restants du patrimoine de la mère ou avec l’appartement. Attention : Il est un droit, et non un devoir, de revendiquer l’égalité entre héritiers au moment de la succession.

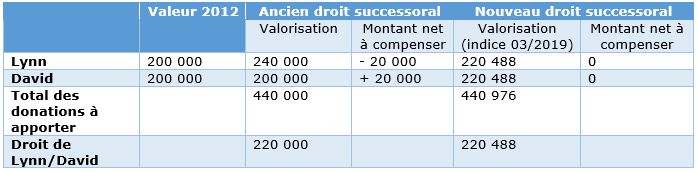

Exemple 2)

b) En 2012, Lynn a obtenu de sa mère, par l’intermédiaire du notaire, un appartement valant 200 000 euros. Ce même jour, David a reçu un versement sur son compte d’une somme plus importante, soit 300 000 euros (pour peut-être acheter lui-même un appartement). Les deux donations sont « en avancement d’hoirie ». David n’a-t-il pas clairement obtenu 100 000 euros de plus ?

Lorsque la mère décède, l’appartement vaut 240 000 euros (simple plus-value). Ce que David a fait de la somme qu’il a reçue n’a aucune importance.

Si ces donations tombent sous le coup du nouveau droit successoral, il y aura une compensation plus importante entre frère et sœur lors du décès de la mère. Lynn pourra bien conserver son appartement.

Exemple 3)

c) En 2016, Lynn a obtenu de sa mère, par l’intermédiaire du notaire, un appartement valant 200 000 euros. David n’a alors que 15 ans, il ne reçoit rien, mais la donation à Lynn a eu lieu en avancement d’hoirie, donc l’appartement doit quand même « être apporté » au décès de la mère pour être redistribué… La donation était principalement motivée par des raisons fiscales, pas pour favoriser Lynn.

Si la mère devait décéder aujourd’hui, il n’y aurait, en vertu du nouveau droit successoral, pas d’apport en nature de l’appartement : Lynn devrait seulement compenser en valeur (200 000 euros + indice depuis 2016) et pourrait garder l’appartement, ce qui n’était peut-être pas l’intention de la mère.

Exemple 4)

d) Lynn a obtenu la nue-propriété des actions de l’entreprise familiale en 2012. Les actions valent alors 200 000 euros. L’acte fixe aussi clairement cette valeur. En revanche, la mère garde l’usufruit. Le fils David reçoit 200 000 euros sur son compte bancaire. Lynn travaille dur dans l’entreprise. Les deux donations se font en avancement d’hoirie.

Lorsque la mère décède, l’entreprise familiale vaut 500 000 euros. Les deux n’ont-ils pas obtenu la même chose ?

Lynn doit donc offrir une compensation bien plus grande à David selon le nouveau droit successoral. Elle est, pour ainsi dire, pénalisée financièrement parce qu’elle a fait grandir l’entreprise familiale.

Une déclaration de maintien permet d’éviter ce problème.

Une évaluation correcte de votre situation peut être très instructive. Parlez-en à temps à votre notaire ou à votre planificateur patrimonial. À partir du 1er septembre 2019, il sera trop tard pour la déclaration unilatérale.

Souhaitez-vous plus d’informations ? Alors cliquez sur https://www.capitalatwork.com/fr/blog/team_units/planificateurs-successoraux/ et contactez l’un de nos juristes spécialisés…